[로이슈 심준보 기자] 미래에셋대우는 덕산네오룩스(213420, 전일 종가 2만1650원)가 3분기 업황 호조로 역대 최고 매출을 달성했다며, 단기·중장기 성장 모두 가시화될 것이라고 12일 전망했다. 투자의견은 매수 유지, 목표주가도 2만8000원을 유지했다.

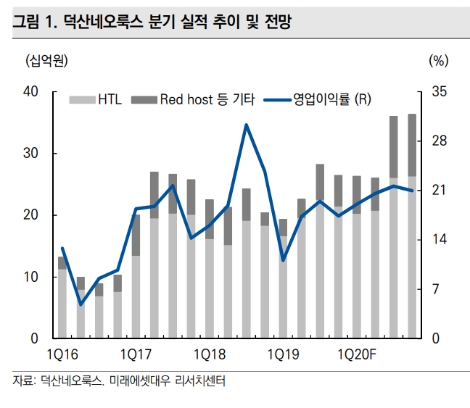

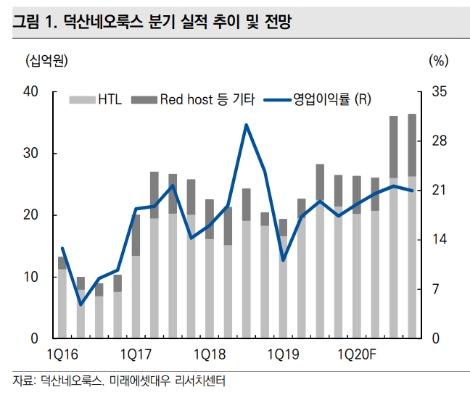

미래에셋대우에 따르면 덕산네오룩스의 3분기 매출액은 282억원(전 분기 대비 +24.7%, 전년 동기 대비 +13.1%), 영업이익은 55억원(전 분기 대비 +40.1%, 전년 동기 대비 -27.2%)으로 당사 추정치를 상회하는 매출액을 기록했다.

미래에셋대우 김철중 연구원은 “덕산네오룩스가 예상대비 높은 매출액을 기록한 것은 고객사의 높은 가동률 때문으로, Flexible OLED는 화웨이 및 애플 향 패널 생산이 3분기 중 본격화되었으며, Rigid OLED는 삼성전자 중저가 스마트폰 판매 호조로 견조한 가동률을 지속하였다”라며 “특히 견조한 매출은 중저가 스마트폰 향으로 공급되고 있는 Red Host가 주요했던 것으로 추정한다”라고 전했다.

김철중 연구원은 “3분기 Red Host 매출 비중은 20% 수준이었는데, 중저가 스마트폰 향 로우엔드 제품 비중 증가에도, 매출총이익률 31%를 기록하며 견조한 수익성을 유지하였다”라고 언급했다.

김 연구원은 덕산네오룩스의 단기·중장기 성장이 모두 가시화될 것으로 예상했다.

그는 “먼저 내년 1분기 Galaxy S11 및 폴더블 기기 향 Green Prime 소재 공급이 본격화되는데(M10 재료 구조 채택) 2017년 상반기 동사 주가 상승의 신호탄을 쐈던 것은 Red Host 신규 진입에 따른 탑라인 성장이었다”라며 “신규 소재 공급 시작으로 내년 1분기부터 전년 동기 대비 큰 폭의 매출 성장이 가능할 것”이라고 예상했다.

이어 “중국 OLED 패널 업체들의 고객사 확보 경쟁이 치열하다”라며 “2017년 1차 투자 라인들의 가동률 상승이 본격화되고 있는데, 중국 OLED 업체들의 가동률 상승에 따라 동사가 Sample로 공급 중인 Red Host, HTL, Red Prime 등의 물량 증가가 20년부터 본격화될 전망”이라고 설명했다.

또 “QD-OLED 향 소재 공급이 내년 말부터 본격화될 것으로 판단한다”라며 “덕산네오룩스가 공급 가능한 제품은 HTL, Blue prime 소재” 라고 전했다. 마지막으로는 “2022년 폴더블 기기 시장 대응을 위한 A5 중소형 투자 재개 가능성도 높다고 언급했다. 그는 ”A3 라인 감가상각비가 종료되기 시작하기 때문에 고객사 입장에서 투자에 부담이 없는 상황“이라며 ”A5 투자가 재개될 시 중장기 성장에 대한 가시성은 더 높아진다고 판단한다“라고 분석했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

미래에셋대우 "덕산네오룩스, 업황 호조로 3분기 역대 최고 매출...내년 성장 가시화될 것"

기사입력:2019-11-12 09:27:36

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,781.20 | ▲17.98 |

| 코스닥 | 1,161.52 | ▲18.04 |

| 코스피200 | 862.50 | ▲0.13 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,174,000 | ▼214,000 |

| 비트코인캐시 | 699,000 | ▼2,500 |

| 이더리움 | 3,126,000 | ▼8,000 |

| 이더리움클래식 | 12,230 | ▼20 |

| 리플 | 2,089 | ▼14 |

| 퀀텀 | 1,267 | ▼6 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,085,000 | ▼317,000 |

| 이더리움 | 3,125,000 | ▼8,000 |

| 이더리움클래식 | 12,220 | ▼40 |

| 메탈 | 401 | ▼1 |

| 리스크 | 189 | ▼1 |

| 리플 | 2,089 | ▼15 |

| 에이다 | 385 | 0 |

| 스팀 | 89 | ▼0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 103,140,000 | ▼240,000 |

| 비트코인캐시 | 699,500 | ▼3,000 |

| 이더리움 | 3,126,000 | ▼7,000 |

| 이더리움클래식 | 12,260 | 0 |

| 리플 | 2,088 | ▼16 |

| 퀀텀 | 1,276 | 0 |

| 이오타 | 88 | 0 |

오피니언 〉