[로이슈 심준보 기자] 키움증권은 SK디앤디(210980, 전일 종가 3만300원)가 ESS사업의 높은 이익기여도로 호실적을 거뒀다며, 앞으로 연료전지 부문 등에서 모멘텀을 얻을 수 있을 것이라고 20일 전망했다. 투자의견은 매수 유지, 목표주가도 4만5000원을 유지했다.

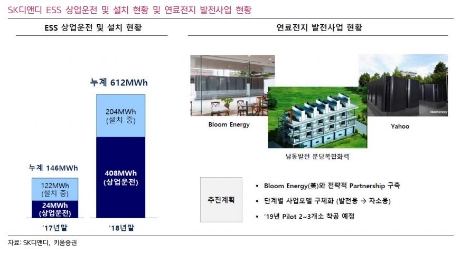

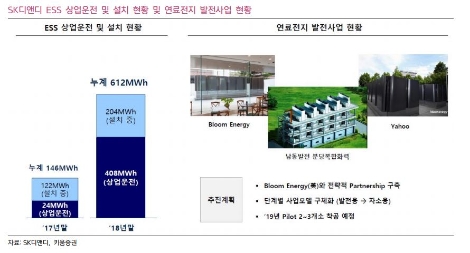

키움증권에 따르면 SK디앤디는 4분기 매출액 1262억원(전년 동기 대비 43.8% 증가), 영업이익 131억원(전년 동기 대비 흑자전환)으로 어닝 서프라이즈를 시현했다. 부동산개발사업은 안정적인 수주잔고와 수익성을 유지하고 있으며, ESS사업은 매출 본격화와 수익성 개선이 빠르게 진행되고 있다고 관계자는 설명했다.

키움증권측은 SK디앤디에서 올해에는 신규 풍력 PJT와 임대주택사업이 진행될 예정이며, 블룸에너지와의 연료전지 사업도 기대할 만 하다고 전했다.

키움증권 라진성 연구원은 “SK디앤디의 호실적은 먼저 부동산개발사업 수익성이 예상보다 높은 수준을 기록함과 ESS사업매출이 본격화되면서 ESS사업의 영업이익률이 54.7%를 기록한데 기인한다”라며 “ESS부문이 용량대비 매출액이 적은 이유는 계속되는 ESS 화재로 산업통상자원부에서 충전용량을 70%로 제한하라는 권고를 실적추정에 반영했기 때문이다”라고 말했다.

이어서 “반면 기존 보수적으로 적용했던 ESS부문 영업이익률은 2%p를 상향(48%→50%)했다”라며 “매출이 의미있게 올라온 작년 하반기의 수익성을 감안하면 50%의 영업이익률도 보수적으로 느껴져 보다 양호한 수익성도 기대된다”라고 말했다.

라진성 연구원은 “풍력개발사업은 올해 하반기 군위(70~100MW), 2020년 의성(60~100MW)에서 신규 사업이 진행될 예정”이라며 “군위의 경우 현재 사업이 진행중인 울진풍력단지처럼 사업권 매각 및 EPC 수주 형태로 진행될 예정인데, 이 외에도 풍력개발사업에서 발전사업허가를 받은 프로젝트는 3건으로 200MW에 달한다”라고 전했다.

또한 올해는 인도기준으로 진행되는 3건의 대형 프로젝트로 인해 실적이 전년대비 부진할 것으로 예상되지만, 내년에는 인도기준의 실적이 인식되면서 실적 퀀텀점프가 전망된다고 밝혔다.

라 연구원은 “ESS사업은 매출 본격화와 높은 수익성으로 영업이익 기여도가 높아질 전망이고, 그 외에 임대주택사업과 연료전지 사업 등 올해 실적보다는 향후 모멘텀에 주목할 시점”이라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

키움증권 “SK디앤디, ESS 기여도로 호실적... 올해는 신규사업 모멘텀 주목해야”

기사입력:2019-02-20 09:35:50

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,234.05 | ▼244.65 |

| 코스닥 | 1,056.34 | ▼59.84 |

| 코스피200 | 774.63 | ▼39.21 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,623,000 | ▼139,000 |

| 비트코인캐시 | 672,500 | ▲1,500 |

| 이더리움 | 3,133,000 | ▼11,000 |

| 이더리움클래식 | 11,930 | ▼20 |

| 리플 | 1,997 | ▲1 |

| 퀀텀 | 1,344 | ▼3 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,768,000 | ▼106,000 |

| 이더리움 | 3,134,000 | ▼13,000 |

| 이더리움클래식 | 11,970 | ▲20 |

| 메탈 | 413 | ▼2 |

| 리스크 | 179 | 0 |

| 리플 | 1,999 | ▲4 |

| 에이다 | 365 | ▼1 |

| 스팀 | 85 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,650,000 | ▼130,000 |

| 비트코인캐시 | 673,000 | ▲1,500 |

| 이더리움 | 3,132,000 | ▼15,000 |

| 이더리움클래식 | 11,900 | ▼40 |

| 리플 | 1,999 | ▲3 |

| 퀀텀 | 1,340 | ▼11 |

| 이오타 | 89 | 0 |

오피니언 〉