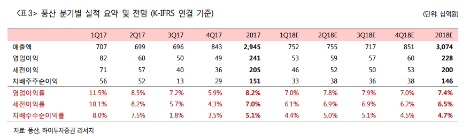

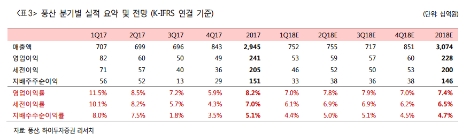

하이투자증권은 이러한 실적 부진 이유로 선적 지연된 수출분 매출에도 제반 비용이 발생해 마진율이 하락한 점과 신동 부문에서 소모품 등 약 30억원의 일회성 비용이 발생한 점을 꼽았다.

특히 방산 부문 매출이 지난해 3분기 1600억원에서 3100억원으로 큰 폭 증가했음에도 비용 발생으로 이익 증가 폭이 크지 않았다는 점이 실적 부진의 핵심이라고 지적했다.

하이투자증권은 풍산의 올 1분기 연결 영업이익을 527억원(지난 분기 대비 6.8% 상승)으로 전망했다. 통상적으로 방산 매출은 1분기에 큰 폭 감소함에도 (매출액 1810억원 예상) 신동 부문 판매량 증가와 일회성 비용 소멸, 방산 부문 마진 정상화가 이뤄질 것으로 예측한 것이다.

이어서 전기동 가격은 강세를 보이나 신동 부문 실적은 올해를 놓고 볼 때 지난해에 비해 둔화될 것으로 예상했다. 종합적으로 풍산의 올해 방산 매출은 8400억원 수준으로 지난해와 유사할 것으로 분석했다.

심준보 기자 sjb@rawissue.co.kr