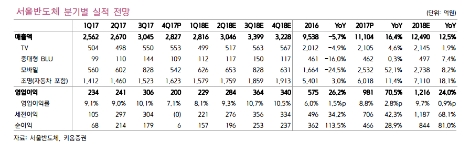

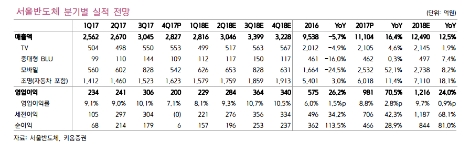

[로이슈 심준보 기자] 키움증권은 서울반도체의 지난 4분기 실적이 시장기대치를 하회했지만 매출액이 성장한 점을 들어 올해 양호한 성장세를 기록할 것으로 31일 전망했다. 투자의견은 매수 유지, 목표주가도 3만4000원을 유지했다.

서울반도체의 지난 4분기 영업이익은 200억원(전년 대비 2% 하락)으로 시장 기대치였던 260억원을 하회했다. 키움증권은 일반 조명과 TV부문 매출 확대에도 불구하고 부정적인 환율 변동이 큰 영향을 끼친 것으로 분석했다. 이로 인해 영업외적으로 대규모 외환손실이 일어나 세전이익이 소폭 적자로 전환했다고 평했다.

그럼에도 매출액이 2827억원(전년 대비 17% 상승)로 고성장세를 기록하며 업계 평균을 크게 상회했다는 점을 긍정적인 요인으로 꼽았다.

키움증권 김지산 연구원은 서울반도체의 올해 매출액이 1조2490억원(전년 대비 12% 상승), 영업이익은 1216억원(전년 대비 24% 상승)을 기록하며 사상 최대 실적을 거둘 것으로 예측했다.

김지산 연구원은 이같은 이유로 국내외 헤드램프 채용 차종의 2배 증가・신규 베트남 공장 가동・모바일 부문의 제품 비중 증가 등을 들었다.

김 연구원은 “베트남 공장의 원가 개선 효과는 2분기 말부터 나타날 것”이라며 “일반 조명은 Acrich, 필라멘트 LED, SunLike 등 차별화 제품군의 성과가 기대된다”고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

키움증권 “서울반도체, 지난 분기 부진에도 올해 최대 성과 기대”

기사입력:2018-01-31 10:09:17

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,167.16 | ▲56.54 |

| 코스닥 | 937.34 | ▲2.70 |

| 코스피200 | 587.93 | ▲7.77 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 133,127,000 | ▼103,000 |

| 비트코인캐시 | 850,500 | ▼1,500 |

| 이더리움 | 4,610,000 | ▼4,000 |

| 이더리움클래식 | 19,230 | ▼20 |

| 리플 | 2,981 | ▼2 |

| 퀀텀 | 2,170 | ▼4 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 133,146,000 | ▼101,000 |

| 이더리움 | 4,607,000 | ▼3,000 |

| 이더리움클래식 | 19,230 | 0 |

| 메탈 | 585 | ▼1 |

| 리스크 | 306 | ▲3 |

| 리플 | 2,980 | ▼4 |

| 에이다 | 598 | ▲2 |

| 스팀 | 103 | ▼1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 133,090,000 | ▲20,000 |

| 비트코인캐시 | 851,500 | ▼500 |

| 이더리움 | 4,611,000 | ▲7,000 |

| 이더리움클래식 | 19,230 | 0 |

| 리플 | 2,978 | ▼4 |

| 퀀텀 | 2,177 | 0 |

| 이오타 | 144 | 0 |

오피니언 〉