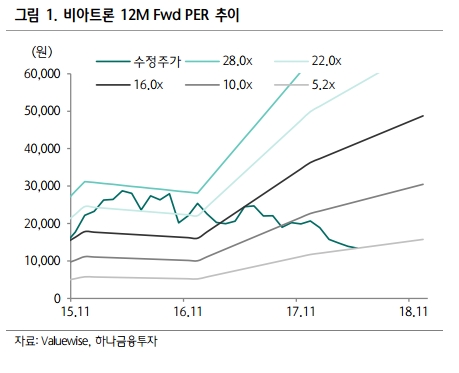

하나금투는 올해 비아트론이 매출액 1299억원(전년 대비 29% 증가), 영업이익 307억원(전년 대비 48% 증가)를 기록할 것으로 예상했다. 매출 증가에 따른 레버리지 효과가 큰 장치 산업 특성상 비아트론의 실적 역시 매출 증가에 따른 영업이익률 상승 효과를 누리는 가운데, 고마진 사업부인 PIC 장비 비중이 50% 이상을 유지하며 디스플레이 전공정장비 업체 중 가장 높은 수준인 24%의 영업이익률을 기록할 것이라고도 덧붙였다.

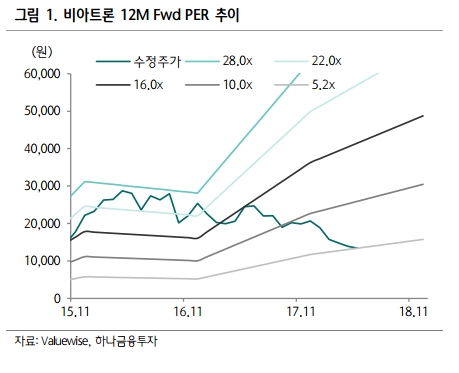

하나금융투자 김현수 연구원은 ”최근 OLED 밸류 체인 업체들의 디스카운트를 반영해 목표주가는 하향하나 일반적인 전공정 장비 업체들에 비해선 현 주가 수준은 과도한 저평가 상태라고 판단된다“라고 말했다.

김 연구원은 ”비아트론의 경우OLED 장비 업체 빅싸이클 당시, PIC 장비 시장에서의 과점 경쟁 및 압도적 수익성을 바탕으로 OLED 전공정 업체 평균보다 높은 주가 상승이 있었다는 점을 감안할 때 삼성 및 중국 투자 재개에 따라 가장 빠른 주가 반등을 보일 것“이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr