리서치센터의 기관투자자 동향 리포트는 2021년 11월 첫 리포트를 시작으로 코인베이스 분기 실적 발표 시점과 맞물려 2022년 3월 두 번째 리포트가 발행됐다. 이번 세 번째 리포트에서도 지난 리포트와 동일하게 4가지 지표를 통해 기관투자자 가상자산 투자 동향을 살펴봤다. 비트코인 래퍼 자금, 시카고상품거래소(CME) 비트코인 선물 시장 지표, 크립토펀드 운용 자산 규모, 코인베이스 내 기관투자자의 거래량 및 자산 기여도가 그것이다. 이처럼 코빗은 가상자산 시장에서 기관투자자의 투자 동향을 면밀히 추적하고 있다.

리서치센터에 따르면 3월 첫째 주까지 7주째 유입세를 보이던 비트코인 래퍼 자금은 4월 5,800만 달러 유출세로 돌아서며 5월 둘째 주까지 그 흐름을 지속했다. 5월 둘째 주 기준 비트코인 래퍼 자금의 총 운용자산(AUM)은 476억 달러로 연초 대비 약 14% 감소했다.

CME 비트코인 선물 시장 지표에 따르면 기관투자자들은 4월 이후 비트코인 (투자)에 신중한 입장을 취하고 있지만 매도 압력이 이전 대비 크지 않아 비트코인에 대한 수요가 견고함을 알 수 있다.

다음으로 크립토펀드 운용 자산 규모는 600억 달러 수준에서 등락을 반복했다. 지난해 4분기 625억 달러(약 00만 원)에서 올 1분기 610억 달러로 소폭 하락했으나 비슷한 수준을 유지했다.

리서치센터는 위 4가지 지표를 종합해보면 두 가지 결론을 낼 수 있다고 분석했다. 최윤영 코빗 리서치센터 연구원은 “단기성 기관투자자 자금(비트코인 래퍼 자금)은 매크로 리스크에 영향을 받고 있지만 이전과 비교해 그 여파는 제한적”이라고 분석했다.

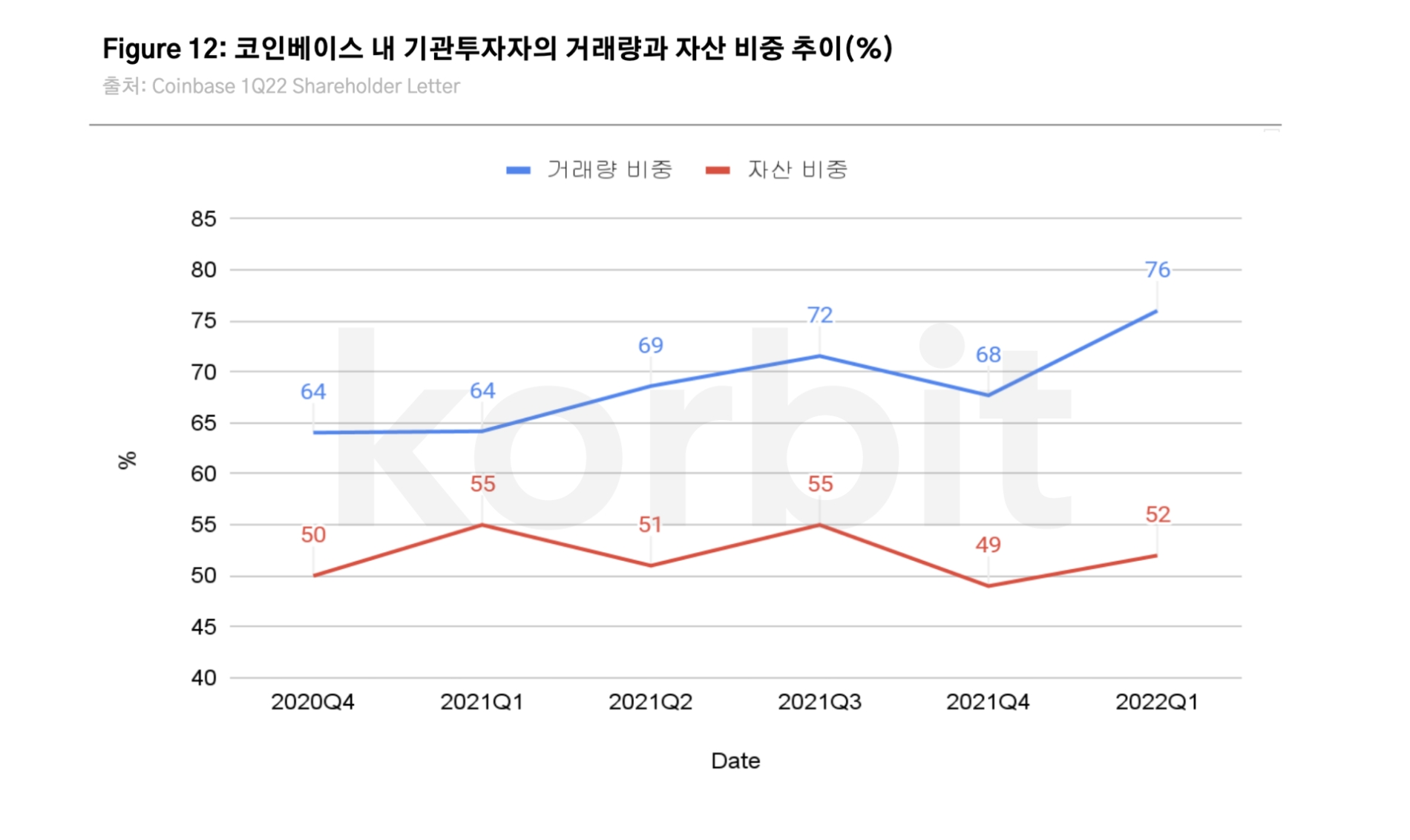

또한 최 연구원은 “코인베이스 내 기관 자금 기여도와 벤처캐피털 펀딩 자금 조달의 증가세를 살펴보면 기관투자자들의 가상자산에 대한 장기적 관심이 유지되고 있음을 볼 수 있다”고 덧붙였다.

편도욱 로이슈 기자 toy1000@hanmail.net