신한금융투자는 알서포트(131370, 전일 종가 7360원)가 코로나19로 인한 재택근무 확산과 신제품 출시에 따른 기술 품질 강화 및 소프트웨어 수요 증가로 실적 성장을 거둘 것이라고 24일 전망했다. 투자의견은 매수, 목표주가는 1만2000원으로 커버리지를 개시했다.

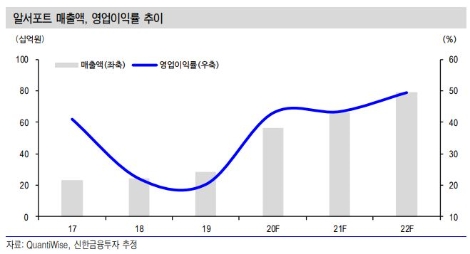

신한금투에 따르면 알서포트는 올해 매출액 563억원(+98% YoY), 영업이익 242억원(+317% YoY)을 거둘 것으로 예상된다. 코로나19 영향에 따른 원격 서비스 수요 확대와 하반기 신제품 출시가 주요 투자 포인트로 2020년 영업이익률은 전년대비 22.5%p 개선된 42.9%로 예상했다.

신한금투는 알서포트의 원격 지원 서비스인 ‘리모트콜’은 성장 동력으로 자리 매김했다고 분석했다. 해외 매출액 연평균 성장률(16~20F)은 25.5%로서, 2020년 리모트콜 해외 매출액은 147억원(+37% YoY)을 예상했다. 올해 리모트콜 매출액으론 227억원(+15%YoY)을 예상했다. 코로나 19 영향으로 원격 제어 서비스인 ‘리모트뷰’, 화상회의 시스템인 ‘리모트미팅’의 성장도 강조했다. B2B 수요 증가와기업 레퍼런스 확보로 빠른 시장 진출이 가능할 것으로 내다봤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr