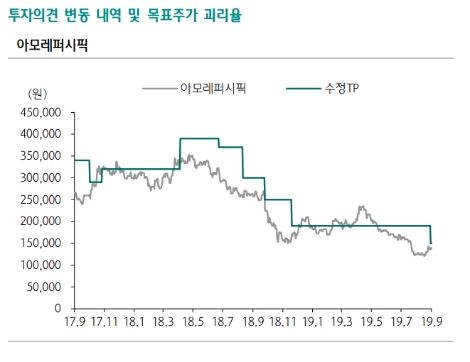

하나금융투자는 아모레퍼시픽(090430, 전일 종가 13만9500원)이 3분기 면세점 매출 회복이 진행중이지만 신제품 판매 호조와 브랜드 매출 회복, 중저가 라인업 강화가 따라야 추세적 주가 회복이 가능할 것이라고 11일 분석했다. 투자의견은 중립 유지, 목표주가는 15만원을 제시했다.

하나금투에 따르면 아모레퍼시픽의 7월 면세점 매출은 YoY 25% 이상 성장한 것으로 추정되고 있으며, 8월도 다르지 않을 듯하다. 중국 면세점 부진을 감안하면 한국 면세점에서는 30% 이상 성장한 것이며, 2분기 17% 성장에 비하면 상당히 좋아진 상황이라고 하나금투는 설명했다.

하나금투 박종대, 서현정 연구원은 “전년도 기저효과와 면세점 판매 회복으로 3분기 증익 전환 가능성을 배제할 수 없다”라며 “3분기 면세점 성장률을 기존 YoY 15%에서 YoY 30%로 상향 조정한다고 할 때, 매출은 500억원, 영업이익은 100억원 내외 추가될 수 있다”라고 분석했다.

이어서 “광고선전비가 2분기 약 1,900억원에서 1,600억원으로 감소한다고 가정하면, 3분기 예상 영업이익은 740억원(YoY –3%) 수준이다”라며 “경우에 따라 증익도 가능한 상황”이라고 전했다.

박종대, 서현정 연구원은 추세적인 실적 회복을 기대하기에는 아직 이르다며 세 가지를 지켜봐야 한다고 전했다.

첫째는 한국 면세점 고성장의 추세성으로, 성장률 제고가 프로모션 확대 때문이라면, 의미가 제한적이라고 분석했다. 박종대, 서현정 연구원은 “2분기 매출 대비 재고비율은 32%로 1분기(28%), 전년도 2분기(29%)보다 높았다”라며 “설린/자음생 에센스 등 신제품 판매 호조 때문이라면 고무적이다”라고 밝혔다.

둘째는 추세적인 실적 턴어라운드 가능성으로, 3분기 증익이 마케팅비 감소 때문이라면 큰 의미가 없다며 아모레퍼 시픽의 현안은 국내외 브랜드력과 매출 회복이라고 전망헀다. 이어서 면세점 이외 중국 사업, 아리따움 매출 회복이 동반되지 않을 경우 불확실성은 지속될 수밖에 없다고 덧붙였다.

박종대, 서현정 연구원은 “세번째로 중저가 라인업 강화가 필요하다”라며 “중저가 시장은 상대적으로 진입장벽이 낮고 유행에 민감하기 때문에 벤처 브랜드의 아이디어를 대기업이 따라가기 어렵다”라고 예상했다. 반면 “대기업들은 글로벌 유통망을 갖고 있기 때문에 신규 브랜드 개발보다 M&A가 더 효과적이다”라고 예측했다.

박종대, 서현정 연구원은 “전술한 세가지 조건 가운데 최소한 한 가지라도 만족한다면 실적과 주가의 추세적 회복이 가능할 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr