그 외에도 화학부문에서 프로판 가격 하락에 따른 PP 수익성 개선과 전 분기 PDH 설비 정기보수에 따른 기저효과 발생과 NF3의 원재료 가격 하락 및 중국 NF3 공장 인증의 단계적 진행으로 전 분기 대비 영업이익의 증익폭이 클 전망이라고 키움증권은 전했다.

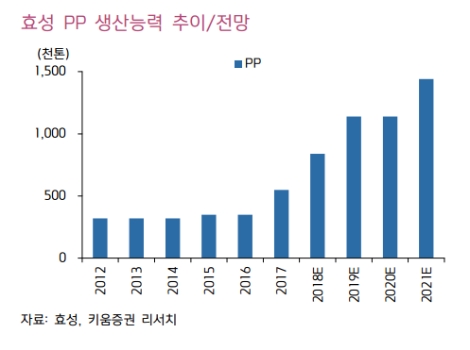

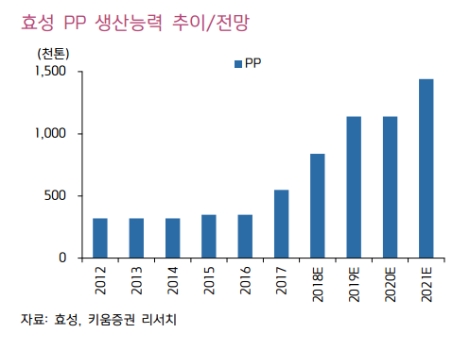

효성이 지난해 초 완공한 PP 증설 설비는 로드업을 통해 당초 설계였던 20만톤보다 많은 48만톤의 PP생산능력이 추가됐다. 이에 효성의 총 PP생산능력은 84만톤으로 롯데케미칼에 이어 국내 2위 업체로 등극하게 됐다고 키움증권은 설명했다.

키움증권 이동욱 연구원은 “분할기일(6월 1일) 도래에 따른 효성의 기업가치 재평가를 고려할 때, 각 회사의 영업가치를 효성티앤씨 4.3조원, 효성중공업 1.7조원, 효성첨단소재 2.6조원, 효성화학 2.2조원, 효성 0.5조원으로 평가한다”라며 “그 외에 지주회사의 브랜드 및 부동산 등 숨겨진 자산 가치에 대해서도 고려할 필요가 있다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr