[로이슈 심준보 기자] 하이투자증권은 유한양행(000100, 전일 주가 22만2000원)에 대해 실적 하락이 주가에 영향을 끼쳤지만, 항암제 분야 투자 등 R&D성과가 주가에 반영될 시 상승 가능성이 있다고 22일 전망했다. 투자의견은 매수 유지, 목표주가는 기존 26만원에서 29만원으로 상향 조정했다.

하이투자증권에 따르면 유한양행의 올해 실적은 매출액 1조5642억원(전년 대비 7.0% 증가), 영업이익 961억원(전년 대비 8.5% 증가)로 예상된다. TV광고 효과로 일반의약품은 13% 성장한 1324억원, 생활건강 사업부도 이어지는 성장세로 14% 성장한 1324억원을 기록할 것으로 예상했다.

유한킴벌리에 대해서는 지난해 1분기 물티슈 반품과 2분기 사드 영향으로 인해 감소한 수출 실적의 기저효과 발생으로 지분법관련 손익이 전년 대비 18% 증가한 490억원 수준을 기록할 것으로 예측했다.

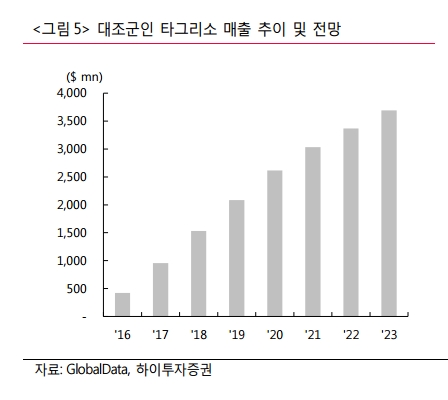

하이투자증권은 4월 미국 암학회에서 비소세포폐암의 전임상 데이터 및 6월 ASCO에서 1상 데이터 발표를 통해 유한양행의 R&D 성과를 확인할 수 있을 것으로 전망했다. 특히 대조약 타그리소가 미국 등 해외에서도 큰 성장폭을 기록할 것으로 예상되는 ’블록버스터 신약‘인 만큼, 신약 가치가 주가에 반영될 수 있을 것으로 내다봤다.

하이투자증권 허혜민 연구원은 “유한양행은 주로 투자를 통해 파이프라인을 확보하고 있다”며 “파이프라인 확충을 위해 투자한 테라젠이텍스・바이오니아・제넥신・이뮨온시아・파멥신・네오이뮨텍 등이 기술력을 인정받은만큼 R&D 성과에 대한 기대감은 더욱 높아지고 있다”고 말했다.

심준보 기자 sjb@rawissue.co.kr

하이투자증권 “유한양행, 실적 하락에도 신약과 R&D로 주가 개선 가능”

기사입력:2018-03-22 14:17:41

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 5,815.28 | ▼428.85 |

| 코스닥 | 1,143.31 | ▼49.47 |

| 코스피200 | 863.48 | ▼69.86 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 99,464,000 | ▼428,000 |

| 비트코인캐시 | 646,500 | ▼500 |

| 이더리움 | 2,919,000 | ▼12,000 |

| 이더리움클래식 | 12,520 | ▼40 |

| 리플 | 2,000 | ▼3 |

| 퀀텀 | 1,343 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 99,491,000 | ▼458,000 |

| 이더리움 | 2,918,000 | ▼15,000 |

| 이더리움클래식 | 12,490 | ▼70 |

| 메탈 | 415 | ▲6 |

| 리스크 | 193 | ▼4 |

| 리플 | 2,000 | ▼5 |

| 에이다 | 397 | ▼2 |

| 스팀 | 87 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 99,420,000 | ▼490,000 |

| 비트코인캐시 | 645,500 | ▼1,000 |

| 이더리움 | 2,918,000 | ▼14,000 |

| 이더리움클래식 | 12,500 | ▼20 |

| 리플 | 2,000 | ▼4 |

| 퀀텀 | 1,340 | ▼11 |

| 이오타 | 98 | ▼2 |

오피니언 〉