[로이슈 심준보 기자] 대신증권은 삼성SDI(006400, 전 거래일 종가 24만8000원)가 1분기 코로나19 영향은 적었으나 비수기 영향으로 매출 증가폭이 미미했다며, 올 4분기 EV향 배터리의 흑자전환이 예상된다고 30일 분석했다. 투자의견은 매수 유지, 목표주가는 29만원에서 28만원으로 하향했다.

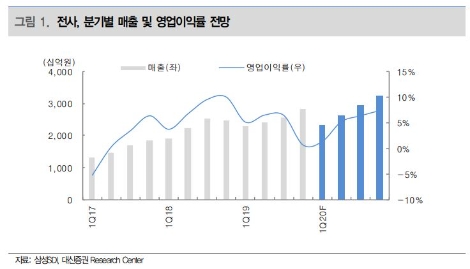

대신증권에 따르면 삼성SDI는 1분기 영업이익은 연결 기준 318억원(전분기비 +58.3%, 전년동기비 -73.2%)은 종전 추정치인 332억원에 부합하나 시장 기대치 581억원을 하회할 것으로 예상된다. 매출은 2조3224억원(전분기비 –17.7%, 전년동기비 +0.8%)으로 추정했다.

대신증권은 삼성SDI의 1분기 실적에 코로나 19 영향은 적었던 것으로 추정했다. ▲비수기 영향으로 전체적인 매출 증가가 미미하였으며 ▲소형전지(원형 + 폴리머전지)의 교체수요 지연 및 전방산업의 부진으로 매출 정체가 지속됐고 ▲ESS 매출도 국내 화재 이슈로 수주 회복이 더딘 상황으로 판단했다.

반면에 긍정적인 부분은 ▲글로벌 전기차 시장 확대 과정에서 EV향 배터리 매출은 전년대비 높은 증가(48.1%)를 예상했고 ▲전자재료는 LCD 패널향 편광필름의 믹스 개선, 반도체와OLED향 재료 매출 견조로 안정적인 전체 매출과 수익성 유지가 이뤄졌다고 분석했다.

대신증권 박강호, 양원철 연구원은 “코로나 19가 2020년 2분기 초반에 글로벌 확산 시기에 있다고 판단, 스마트폰과 TV 중심으로 시장 수요가 일시적으로 급감할 것으로 예상한다”라며 “자동차 업체의 일부 생산중단을 반영하면 매출(EV향) 하락 우려가 존재하는데 단기적인 실적 감소 가능성을 염두에 두어야 한다고 판단한다”라고 설명했다.

이어 “EV향 중대형 배터리는 매출 증가세에 있고 유럽 중심으로 이산화탄소 규제, 친환경 자동차 비중확대를 감안하면 EV향 배터리 매출 증가 및 성장세는 다른 IT 업체의 성장대비 높을 것으로 추정한다”라며 “단기적인 시각보다 중장기관점의 매수, 보유하는 전략이 유효할 것”이라고 밝혔다.

박강호, 양원철 연구원은 “EV향 배터리의 전략은 공격적인 설비증설으로 시장 점유율 확대보다 수익성 확보에 중점을 둔 것으로 판단한다”라며 “전기자동차의 성장 초기에 안정적인 물량 확보에 어려움이 없으며, 안정적인 수율 및 신뢰성을 구축하면 프리미엄 중대형 배터리 시장에서 차별화된 경쟁력으로 높은 성장성과 수익성을 보여 줄 것으로 추정한다”라고 전했다.

또 “소형전지 중 원형전지도 2020년 전기자동차(EV)향 매출 증가가 예상된다”라며 “원형 EV향 시장진출로 다양한 고객 확보 가능하며, 원형전지의 수율 및 생산성을 감안하면 조기에 수익성 확보가 예상된다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

대신증권 “삼성SDI, 4분기 EV향 배터리 흑자전환 예상”

기사입력:2020-03-30 09:32:42

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 7,291.91 | ▲45.12 |

| 코스닥 | 794.00 | ▲9.00 |

| 코스피200 | 1,169.73 | ▲11.36 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 93,936,000 | ▲206,000 |

| 비트코인캐시 | 355,300 | ▼600 |

| 이더리움 | 2,607,000 | ▲4,000 |

| 이더리움클래식 | 10,500 | ▲20 |

| 리플 | 1,642 | ▲7 |

| 퀀텀 | 1,046 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 93,951,000 | ▲241,000 |

| 이더리움 | 2,607,000 | ▲4,000 |

| 이더리움클래식 | 10,500 | ▲30 |

| 메탈 | 335 | ▲1 |

| 리스크 | 130 | 0 |

| 리플 | 1,644 | ▲7 |

| 에이다 | 253 | 0 |

| 스팀 | 60 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 93,970,000 | ▲270,000 |

| 비트코인캐시 | 354,400 | ▼1,400 |

| 이더리움 | 2,607,000 | ▲5,000 |

| 이더리움클래식 | 10,490 | 0 |

| 리플 | 1,644 | ▲7 |

| 퀀텀 | 1,039 | 0 |

| 이오타 | 55 | 0 |

오피니언 〉