현대차증권은 NAVER(035420, 전일 종가 17만8500원) 자회사 LINE과 야후재팬간의 경영통합으로 양 사간 경영통합을 통한 시너지 창출로 NAVER의 기업가치 역시 상승할 것이라며, 경영통합에 따른 시너지 기대로 Z홀딩스(LINE+야후재팬)에 대한 할인율을 20%에서 10%로 하향해 목표주가를 기존 21만원에서 23만원으로 상향 조정한다고 19일 밝혔다.

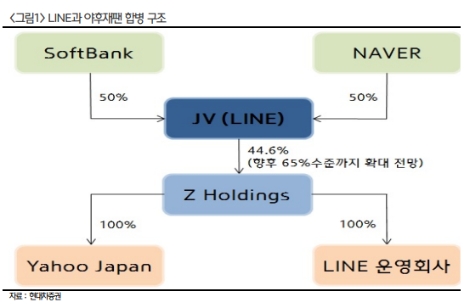

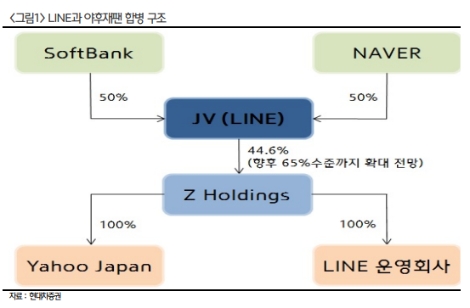

현대차증권에 따르면 NAVER와 소프트뱅크는 각각 50%씩의 지분을 보유한 JV(LINE)을 통해 Z홀딩스의 대주주가 되며, Z홀딩스는 완전자회사로 야후재팬과 LINE운영회사를 보유하는 구조가 된다. 이 과정에서 LINE의 현재 대주주 제외한 잔여 지분은 NAVER와 소프트뱅크 공동으로 공개매수를 실시하고, LINE은 신규 설립하는 LINE운영회사에게 모든 사업을 승계하며, Z홀딩스는 LINE에 대해 LINE운영회사의 주식 1주당 Z홀딩스 주식 11.75주를 교부한다. Z홀딩스는 소프트뱅크에 연결편입되며 NAVER는 지분법 평가이익으로 반영할 계획이다.

이번 경영통합은 8200만 사용자의 LINE과 5000만 사용자의 야후재팬간 결합을 통해, 아시아 최대의 인터넷 플랫폼이 탄생한다는데 가장 중요한 의의가 있다고 현대차증권은 해석했다. 양 사는 광고, 핀테크, 커머스, AI 등의 분야에서의 서비스 통합 및 협력을 통해 폭발적 시너지를 창출할 것이라고 전망했다.

우선 광고의 경우 야후재팬의 3분기 광고매출(Media Business)은 755억엔으로 LINE(306억엔)의 2.5배 수준으로 집계됐다. 현대차증권은 야후재팬의 폭넓은 광고주풀을 활용하여 정체국면에 있는 LINE광고의 동반성장과 포털과 메신저 서비스의 결합을 통한 유무형의 시너지 창출 또한 가능하다고 내다봤다.

핀테크는 간편결제 시장 개화 초기국면에서 페이페이와 LINE페이가 경쟁에서 협력으로 전환된다는데 큰 의의가 있다고 전망했다. 마케팅 경쟁 중복 배제를 통한 효율화와 규모의 경제에 따른 사용자 증대효과를 감안하면 초기시장 선점을 통한 주도권 장악 가능하다고도 덧붙였다.

전자상거래를 들여다 보면 야후재팬은 일본 EC부문 3위권 업체로 3분기 기준 쇼핑 거래액은 2116억엔(전년 동기 대비 +22.0%)이며 LINE 쇼핑 거래액은 전년동기대비 +83.4% 성장 중이다. 야후재팬의 다양한 판매자 풀과 LINE의 모바일 채널이 시너지를 일으킬 경우 거래액은 폭발적으로 증가가 가능하며 다양한 O2O 분야에서의 시너지 또한 예상했다.

현대차증권 황성진, 최진성 연구원은 “그 외 AI 분야에서도 양사는 공동연구를 통해 기존 서비스 고도화 및 신규 서비스 창출이 가능할 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr