키움증권은 통신부품 제조사인 에이스테크(088800, 전일 종가 5880원)가 올해 5G 고객사 확대와 신흥국 고객 확대 및 베트남 공장 가동률 상승으로 고객 다변화와 수익성 향상이 예상된다고 23일 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

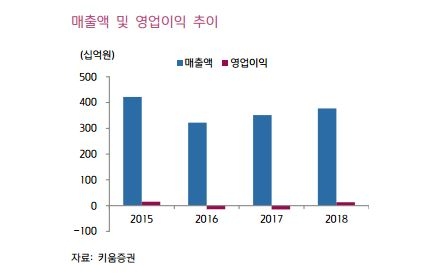

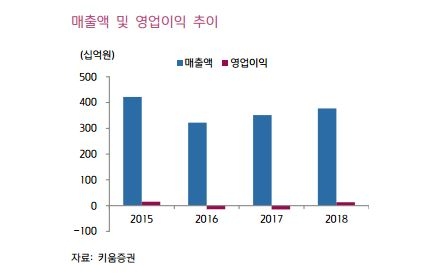

키움증권에 따르면 에이스테크의 올해 매출액은 4510억원(전년 대비 19.5% 증가), 영업이익 280억원(전년 대비 110% 증가)으로 예상된다. 하반기부터 해외 5G투자가 본격화됨에 따라 올해 실적은 견조할 것이며, 국내 5G 투자 수주 및 해외 수주가 2분기에도 지속적으로 반영될 것이라고 전했다.

키움증권 장민준 연구원은 “에이스테크는 기지국 내에서 주파수를 송수신하는 기지국 안테나와 신호처리 기능을 하는 RRH, Filter류를 제조하고 있는데, 기지국 안테나 및 부품은 국내 통신사 시장 점유율은 40% 중후반으로 파악된다”라며 “향후 5G 일체형 안테나 모듈 채용 증가가 예상되고, 5G투자 수요확대 사이클에 맞물려 수혜가 있을 것으로 전망된다”라고 말했다.

장민준 연구원은 “국내뿐만 아니라 인도 및 동남아 시장에서도 4G투자 안테나 수요가 있어 수주가 지속되고 있다고 판단된다”라며 “글로벌 통신장비 투자에서 아직 4G투자가 신흥국 시장 중심으로 남아있다는 점은 동사의 매출 성장이 지속될 가능성을 높이는 부분”이라고 분석했다.

이어서 “Non Stand Alone 방식의 5G 투자에서는 기지국 숫자의 증가보다는 기존 기지국에서 안테나 모듈이 확대 채용될 가능성이 높은데 국내에서는 32T(32X32), 해외는 64T(64X64)까지 채용이 확대될 것으로 예상됨에 따라 국내 기지국 안테나 모듈 및 부품을 제조하는 업체들의 실적 성장 가시성이 높다”라며 “동사는 국내 및 해외통신사의 5G 투자와 관련한 안테나 및 부품 매출성장이 확인됨에 따라, 향후 추가투자에 대한 긍정적인 기대감을 가지고 바라볼 필요가 있다”라고 전망했다.

마지막으로 “5G에 필요한 안테나장비는 평균단가도 4G장비 대비 50%이상인 것으로 추정된다”라며 “신흥국에서는 인도 고객사 투자가 축소되는 부분을 베트남 및 동남아 업체가 채워줄 가능성이 높아, 실적 선방이 기대된다”라고 말했다. 이어서 “추가적으로 중국 공장 물량을 베트남 공장으로 이전함에 따라 원가경쟁력을 가져갈 것으로 예상된다”라며 “향후 5G투자가 국내와 해외에서 지속적으로 진행될 것으로 추정되고, 국내 통신장비사의 점유율 확대도 긍정적”이라고 덧붙였다.

심준보 기자 sjb@rawissue.co.kr