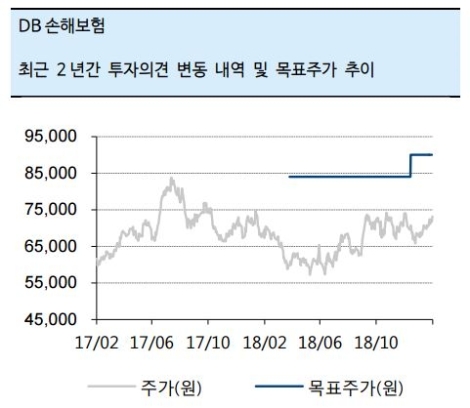

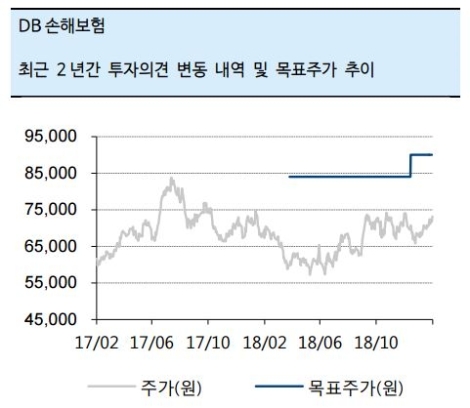

하이투자증권은 DB손보의 손해율 부담이 올해에도 지속되겠지만 상승폭은 0.7%p 수준에 그칠 것으로 전망하며 사업비율 및 장기보험 손해율 개선을 통해 9.5%의 별도기준 순이익 증가를 예상했다.

또한, 올 상반기에 추가적인 자동차보험료 인상이 성공한다면 2020년 자동차보험 손해율은 큰 폭으로 개선될 것이고 이것이 동사의 투자포인트가 될 것이라고 전했다.

하이투자증권 강승건 연구원은 “DB손보의 지난 4분기 별도기준 순이익은 630억원으로, 전년 동기 대비 34.9% 감소했지만 시장 기대치를 소폭 상회했다”라며 “4분기 순이익 감소는 손해율의 큰 폭 상승 때문”이라고 말했다.

강승건 연구원에 따르면 자동차보험 손해율이 11.9%p 상승하였으며 장기 위험손해율은 0.5%p, 일반보험 손해율이 8.3%p 상승하며 전체 손해율이 4.0%p 상승했다.

이어서 “투자수익률은 3.1%로 부진하였는데, 지난해 매 분기 140~240 억원 규모의 처분 및평가이익이 반영되었지만 4분기에는 주식시장 하락의 영향으로 -130 억원의 처분 및 평가손익이 반영되었기 때문”이라며 “전년동기대비 이익이 크게 감소하였지만 대부분 자동차보험 손해율에 기인한 것이며 보험료 인상이 일부 시행되었고 추가인상이 추진된다는 점을 감안할 때 4 분기 실적이 주가에 부담요인으로 작용하지 않을 것으로 판단한다”라고 분석했다.

심준보 기자 sjb@rawissue.co.kr