SK증권은 현대로템(064350, 전일 종가 2만6500원)이 남북 경협에 따른 북한 철도 인프라 투자확대와 양호한 실적 개선이 현 주가에 선반영되었다며, 안정적인 주가상승 추세가 유지되기 위해서는 구체적인 수주확인이 필요하다고 26일 분석했다. 투자의견은 매수, 목표주가는 3만1000원을 신규 제시했다.

SK증권에 따르면 현대로템의 2분기 매출액은 6320억원(전년 동기 대비 5.5% 감소), 영업이익은 140억원(전년 동기 대비 8.5% 감소)이 예상된다. 외형감소는 철도부문의 일부 프로젝트 생산 순연이 영향을 끼친 것으로, 1 분기를 저점으로 하반기로 갈수록 실적이 개선되는 것에는 변함이 없다고 SK증권측은 예상했다. 제품믹스 개선과 계절적 효과, 외형증가에 따른 수익성 향상이 가능하기 때문이라는 것.

또한 연간 신규수주는 3조2500억원으로 3년 연속 3조원을 상회할 것으로 전망했다. 여전히 해외철도 수주가 수주호조를 견인하고 있는 것으로 전해졌다.

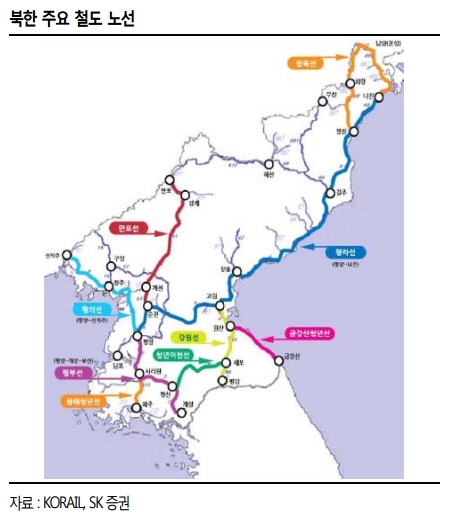

SK증권 이지훈 연구원은 “남북 경제 협력의 대표적인 사업으로 북한의 철도 인프라 투자확대가 부각되고 있는데, 과거 국내 투자를 기준으로 할 경우 통상 노선별(경의/경원/동해선)로 10~12 조원이 소요될 것으로 예상된다”라며 “객차 투자비가 총 예산의 7~8% 임을 가정하면 철도차량 구입에 최대 3 조원에 가까운 발주가 나올 수 있다”라고 말했다.

이지훈 연구원은 “여기에 장기적인 관점에서 대륙횡단 열차까지 운행된다면 국내 철도차량 산업의 부흥을 이끌기에 충분하다”라며 “국내의 안정적인 수주를 바탕으로 해외 수주경쟁력도 향상되고 있으며 중국 업체들의 출혈경쟁이 자제되고 있는 점이 긍정적”이라고 밝혔다.

다만 이 연구원은 현 주가가 단기적으로 기대감이 선반영돼있다며, 향후 안정적인 주가상승 추세가 유지되기 위해서는 이를 뒷받침 할 수 있는 구체적인 수주의 확인이 필요하다고 전했다.

심준보 기자 sjb@rawissue.co.kr