업계에서는 이에 따라 모바일용 반도체 수요의 부진과 모바일용 플렉서블 OLED의 출하 급감이 삼성전자의 1분기 실적에 큰 타격을 줄 것이라고 당초 예상했었다. 더불어 이재용 부회장의 2심 재판 역시 주가에 대한 불안감을 증대시키는 주요 요인 중 하나로 꼽혔다.

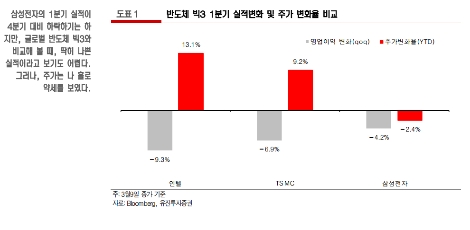

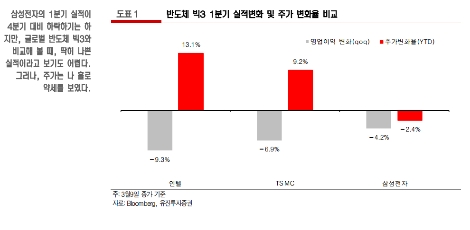

하지만 삼성전자의 1분기 실적 둔화(전 분기 대비 영업이익 4.2% 감소)는 인텔(전 분기 대비 영업이익 9.3% 감소)나 TSMC(전 분기 대비 영업이익 6.9% 감소)에 비해 미미한 수준이었다고 유진투자증권은 분석했다.

유진투자증권 이승우 연구원은 ”LCD 가격 하락과 OLED 가동률 급감으로 DP부문에선 수익성 악화가 예상된다“며 ”그러나 데이터센터 및 서버 수요의 호조 지속으로 인한 반도체 및 메모리 부문의 호조와 경쟁 기종이 없는 갤럭시S9의 흥행이 예상되는만큼, 삼성전자의 1분기 및 올해 실적은 양호할 것“이라고 밝혔다.

이승우 연구원은 “삼성전자의 주가 하락은 분기 어닝 모멘텀에 민감한 국내 주식 시장의 특징 탓”이라며 “객관적인 실적을 감안할 때 삼성전자의 지나친 주가 약세는 이번 1분기부터 회복될 것”이라고 덧붙였다.