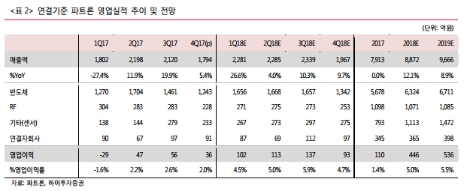

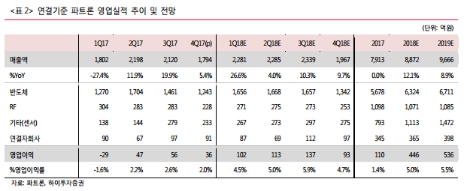

파트론은 지난해 4분기 매출액 1794억원(전년 동기 대비 5.4% 증가, 전 분기 대비 15.4% 감소), 영업이익 36억원(전년 동기 대비 12.2% 감소)를 기록했다.

주력인 반도체부문은 매출액 1243억원(전년 동기 대비 5.4% 증가, 전 분기 대비 14.9% 감소)를 기록했다. 하이투자증권은 갤럭시 노트7 폭발사고에 따른 기저효과로 전년 동기와 비교해선 성장했으나, 고객사의 플래그십 스마트폰 출하 부진으로 전 분기에 비해선 큰 폭으로 역성장한 것으로 해석했다.

그러나 하이투자증권은 올 1분기부터 파트론의 실적이 반등할 것으로 예측했다.

하이투자증권이 예상한 파트론의 올 1분기 실적은 매출액 2281억원(전년 동기 대비 26.6% 상승), 영업이익 102억원(전년 동기 대비 흑자전환, 영업이익률 4.5%)으로 전년 동기 대비 극적인 반등을 이룰 것으로 전망했다.

고 연구원은 “파트론은 올해 플래그십 모듈의 수율 개선으로 수익성 개선과 M/S 확보가 가능하다”며 “중저가형 듀얼카메라 및 지문인식 등 모듈사업의 외연 확대 역시 기대된다”고 전했다.

심준보 기자 sjb@rawissue.co.kr