NH투자증권은 에이스토리(241840, 전일 종가 7160원)가 ‘킹덤’ 시즌2가 글로벌 흥행에 성공했다며, 흥행 대비 수익성은 아쉬우나 글로벌 흥행 레퍼런스를 통한 중장기 경쟁력 강화 단계임을 감안해야 한다고 30일 분석했다. 또 신작 텐트폴 ‘지리산’을 통해 글로벌에 유효한 제작 역량을 재증명할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

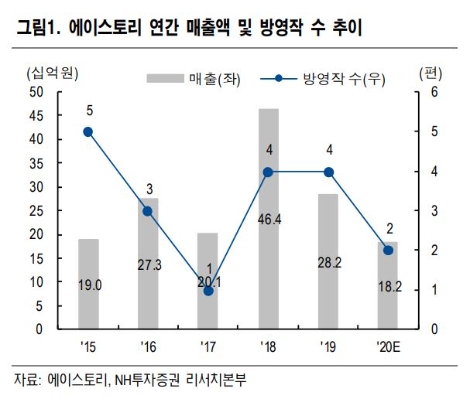

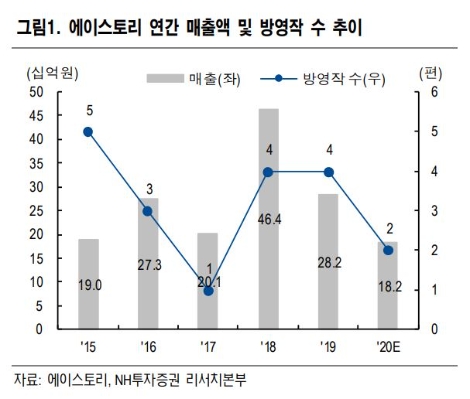

NH투자증권에 따르면 지난 3월 공개된 ‘킹덤’ S2는 S1에 이어 글로벌 흥행에 성공했다. 다만 동사 1분기 매출은 43억원(-66% y-y), 영업손실은 1억원(적자전환 y-y)으로 비교적 부진했다. 동사 수익 구조상 제작에 따른 MG(미니멈개런티)는 공정률에 따라 배분되는데, ‘킹덤’ 관련 MG는 2019년 대부분 인식되었고, 1분기 중 인식 가능한 부가 매출(중국향 판매)이 부재했기 때문이라고 NH투자증권은 설명했다.

2분기 역시 진행 중인 작품이 없는 만큼 실적 개선은 어려울 것. 다만 하반기 중 ‘킹덤’ S2의 중국향 판매 시점에 비용 부담 없는 매출(10억원대) 인식 가능성이 상존한다고 내다봤다.

NH투자증권 이화정 연구원은 “‘킹덤’ S2를 통해 글로벌 흥행 레퍼런스를 추가한 점은 고무적으로 코로나19로 인한 미국 락다운 시기 ‘킹덤’은 미국 넷플릭스 랭킹 9위를 기록하며, 서구권에서도 유효한 제작 역량을 증명했다”라며 “콘텐츠 흥행 여부 예측이 쉽지 않은 산업 특성상, 콘텐츠 수요자(플랫폼)는 제작사 및 작가의 과거 흥행 레퍼런스를 참고하게 되는데 동사가 ‘킹덤’을 통해 쌓은 글로벌 흥행 레퍼런스는 중장기적으로 ▲동사 향후 제작 작품에 대한 인지도 차별화 및 ▲판매 가격(MG요율) 협상력 증대로 돌아올 것”이라고 설명했다.

이화정 연구원은 “올해 10월 ‘바람피면 죽는다’ 외 연내 추가 편성은 어려울 것이나 신작 텐트폴 ‘지리산’이 9월 크랭크인 예정”이라며 “작가 및 감독의 전작(킹덤, 미스터 션샤인)이 넷플릭스 흥행에 성공한 만큼, ‘지리산’ 역시 글로벌 판매될 가능성이 높다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr