[로이슈 심준보 기자] 키움증권은 이수페타시스(007660, 전일 종가 3800원)가 MLB는 5G 투자 및 데이터센터 수요 기반 역대 최고 실적에 도전중이며, 중국 법인은 체질 개선 성과 및 중다층 MLB 수주 증가로 턴어라운드가 기대된다고 22일 전망했다.

키움증권에 따르면 MLB는 신규 수주 역대 최고 수준으로 2분기는 최초로 1000억원 상회를 예상했다.

키움증권 김지산 연구원은 “이수페타시스의 올해 매출은 3400억원으로 2018년 실적을 넘어설 전망”이라며 “코로나 국면에서 G사향 데이터센터 서버용 수요가 큰 폭 증가했고, 5G 장비용 수주는 2분기부터 본격 증가했으며 S사향 기지국용 제품 직납 예정에 하반기 글로벌 5G 인프라 투자 확대에 따른 수혜가 기대된다”라고 분석했다.

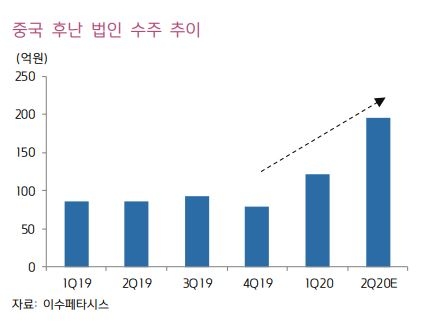

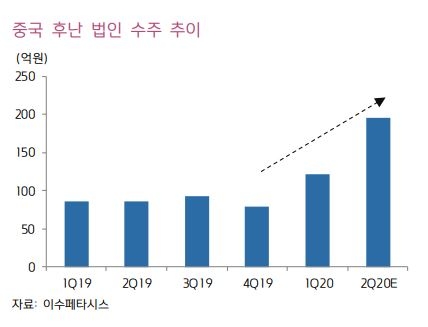

김지산 연구원은 “미중 무역 분쟁 격화 시 미국 고객사들의 중국산 MLB 구매 축소와 국내 S사 5G 장비 점유율 상승 측면에서 반사이익이 예상된다”라며 “중국 후난 법인은 지난해 경영진 교체 및 구조조정 성과 본격화를 진행했다”라고 설명했다.

현재 미주 고객으로부터 중다층 MLB 매출 확대와 평균 판가 상승이 이뤄지고 있다며, 지난해 말 대규모 유형자산 상각 통해 감가상각비 등 고정비 감소도 진행됐다고 언급했다.

김 연구원은 “1분기는 코로나19 발발 및 공장 폐쇄 영향으로 적자가 지속됐으나 2분기 중 월별 흑자 전환을 기대한다”라며 “엑사보드 HDI는 대기업 시장 철수로 점유율이 상승했으며, 적자 사업인 연성PCB 중단도 주목해야 한다”라고 덧붙였다.

그는 “연성PCB는 터치스크린패널에 이어 카메라모듈까지 완전 철수를 단행해 사업 리스크를 해소했다”라며 “HDI는 주고객 내 점유율 6%에서 10% 수준으로 상승했는데, 특히 인터포저 제품 경쟁력 우위로 하반기 Flagship 효과를 기대한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

[로&스탁] 키움증권 "이수페타시스, 중국 법인 체절 개선·수주 증가로 턴어라운드 기대"

기사입력:2020-05-22 09:22:02

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 3,054.28 | ▼61.99 |

| 코스닥 | 775.80 | ▼17.53 |

| 코스피200 | 412.74 | ▼8.20 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 148,080,000 | ▲50,000 |

| 비트코인캐시 | 668,000 | ▲3,500 |

| 이더리움 | 3,448,000 | ▲1,000 |

| 이더리움클래식 | 22,350 | 0 |

| 리플 | 3,036 | ▲5 |

| 퀀텀 | 2,673 | ▲6 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 148,094,000 | ▼106,000 |

| 이더리움 | 3,448,000 | 0 |

| 이더리움클래식 | 22,360 | ▲20 |

| 메탈 | 914 | ▲1 |

| 리스크 | 513 | ▲0 |

| 리플 | 3,037 | ▲5 |

| 에이다 | 787 | 0 |

| 스팀 | 174 | ▲1 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 148,120,000 | ▼60,000 |

| 비트코인캐시 | 666,000 | 0 |

| 이더리움 | 3,449,000 | ▲1,000 |

| 이더리움클래식 | 22,350 | 0 |

| 리플 | 3,035 | ▲5 |

| 퀀텀 | 2,647 | 0 |

| 이오타 | 212 | 0 |

오피니언 〉