[로이슈 김영삼 기자] 12월에 사업연도가 종료되는 법인은 오는 9월 2일까지 법인세 중간예납 세액을 신고․납부해야 한다.

국세청은 납세자가 보다 쉽고 편리하게 신고할 수 있도록 홈택스를 통해 다양한 신고지원 서비스를 제공하고 있다고 7일 밝혔다.

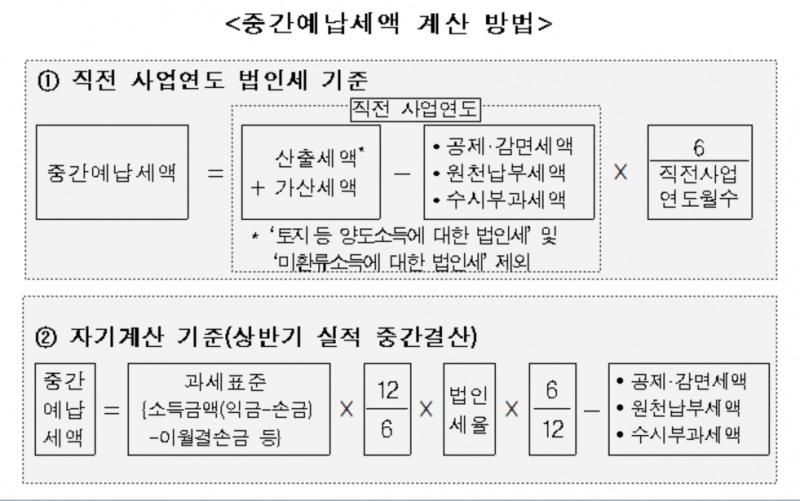

법인세 중간예납세액은 직전 사업연도 법인세의 1/2 또는 상반기 영업실적을 중간결산해 신고, 납부할 수 있다.

사업연도가 6개월을 초과하는 법인이 대상이며, 신설법인·사업실적이 없는 법인 등은 중간예납 의무가 없고 올해부터는 직전 사업연도 기준 중간예납 계산액이 30만 원 미만인 영세 중소기업은 납부의무가 없다고 국세청은 설명했다.

국세청은 신고대상 법인에게 직전 사업연도 법인세 기준 중간예납세액을 자동계산 해주는'미리채움(Pre-filled) 서비스'를 제공한다.

영세 중소기업은'중간예납 세액조회 서비스'를 통해 직전 사업연도 기준 중간예납 계산액이 30만 원 미만에 해당하는지 쉽게 확인할 수 있다.

한편, 국세청은 일본의 수출규제로 어려움을 겪는 등 사업에 애로가 있는 법인에 대해서는 납부기한 연장 등 적극적인 세정지원을 실시할 방침이다.

김영삼 로이슈(lawissue) 기자 yskim@lawissue.co.kr

법인세 중간예납, 홈택스로 쉽고 편리하게 신고하세요

기사입력:2019-08-07 16:53:52

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 6,244.13 | ▼63.14 |

| 코스닥 | 1,192.78 | ▲4.63 |

| 코스피200 | 933.34 | ▼10.68 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,241,000 | ▲441,000 |

| 비트코인캐시 | 657,500 | ▼500 |

| 이더리움 | 2,997,000 | ▲25,000 |

| 이더리움클래식 | 12,940 | ▲30 |

| 리플 | 2,053 | ▲5 |

| 퀀텀 | 1,373 | ▲13 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,212,000 | ▲834,000 |

| 이더리움 | 2,994,000 | ▲22,000 |

| 이더리움클래식 | 12,940 | ▲70 |

| 메탈 | 412 | ▲1 |

| 리스크 | 189 | ▲1 |

| 리플 | 2,052 | ▲4 |

| 에이다 | 416 | ▲2 |

| 스팀 | 91 | ▲2 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 101,280,000 | ▲310,000 |

| 비트코인캐시 | 655,500 | ▲1,500 |

| 이더리움 | 2,993,000 | ▲16,000 |

| 이더리움클래식 | 12,960 | ▲30 |

| 리플 | 2,051 | ▲1 |

| 퀀텀 | 1,374 | ▲13 |

| 이오타 | 100 | ▲0 |

오피니언 〉