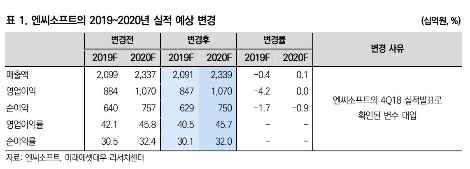

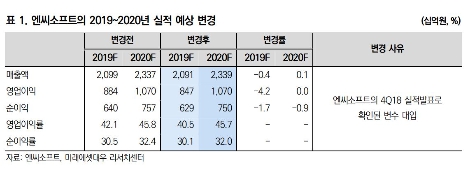

미래에셋대우 김창권 연구원은 “시장 기대치를 하회한 실적에도 리니지M 매출액은 3분기에 이어 4분기에도 전 분기 대비 3% 성장하는 역주행 성장세를 보여주며 모바일 게임의 수명이 길어짐을 재확인했다”라고 설명했다.

김창권 연구원은 “엔씨소프트는 올해 최대 5개의 신규 모바일 게임을 출시한다고 여러 번 밝힌 만큼, 투자자들의 관심은 신규 게임 출시 일정 공개에 집중됐지만 이번 실적 발표에선 출시 일정이 구체화되지 못했다”라며 “하지만 엔씨소프트는 올해 ‘리니지2M’, ‘아이온2’, ‘블&소2’ 등 대작 모바일 게임 2019년 국내외 출시라는 큰 일정에 변화는 없다고 강조하고 있고, PC와 콘솔용 게임으로 개발되고 있는 ‘TL(더 리니지)’의 2019년 중반 베타테스트 일정도 유지하는 등 큰 그림의 변화는 없는 것으로 감지된다”라고 전했다.

김 연구원은 “4분기 실적 발표 이후 ‘리니지 2M’ 출시가 2분기에서 3분기로 연기될 가능성이 높아졌지만, 대작 모바일 타이틀들의 연내 출시라는 큰 가정이 변경되지 않았기 때문에 올해 실적 전망치 변경은 미미하다”라며 “신규게임 출시 없이도 올 1분기와 2분기 실적은 2월 22일 미디어 데이에서 밝혀질 ‘리니지 M’ 대규모 업데이트 이벤트와 현재 2차 테스트가 진행 중인 ‘리니지 리마스터’ 적용으로 견조한 흐름이 기대된다”라고 예상했다.

마지막으로 “이번 실적 발표에서 신규 게임 일정이 확정되지 못한 것은 아쉽지만 ▲대규모 신작 출시 ▲해외 진출 본격화 ▲콘솔 플랫폼 확장 ▲클라우드 게임 시대 본격화라는 빅 픽쳐는 변하지 않았다”라고 덧붙였다.