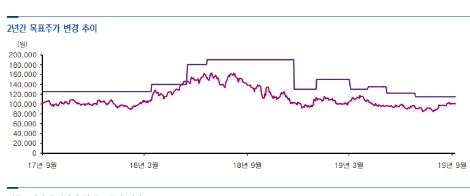

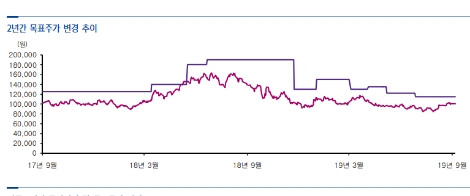

[로이슈 심준보 기자] 삼성증권은 삼성전기(009150, 전 거래일 종가 10만500원)가 유럽 NDR에서 분위기 반전을 확인했다며, MLCC 수요 회복과 5G 수혜가 내년 하반기를 기점으로 본격화될 것이라고 30일 분석했다. 투자의견은 매수 유지, 목표주가는 11만5000원을 유지했다.

삼성증권에 따르면 삼성전기의 관심사는 올 한해 부진했던 MLCC의 턴어라운드 시점이다. 아직 뚜렷한 반전의 신호가 보이지는 않으나 지속적인 재고 감소는 긍정적이다. 향후 5G의 도입은 2020년 하반기부터 2021년에 걸쳐 전 사업부의 성장 레버리지가 걸쳐서 판가나 물량이 개선되는 효과를 볼 수 있을 것이며, 카메라모듈은 단기적으로 렌즈의 개수가 4개를 넘어 증가하긴 힘들지만 이미지센서나 액추에이터 등에서 추가적인 기술 도입의 여지가 남아 있다고 삼성증권은 전했다.

기판사업부 중 BGA 제품군은 호황에 버금가는 이익률을 기록하고 있으나 기판사업부 전체의 저조한 수익성을 개선시키기 위한 새로운 전략이 필요해 보인다고 덧붙였다.

삼성증권 이종욱, 배현기 연구원은 “가장 인상적이었던 점은 악재에 둔감하고 호재에 민감한 센티멘트 변화가 유럽 투자자들 사이에서도 감지되고 있다는 점”이라며 “특히 MLCC의 턴어라운드 신호와 시점을 파악하는데 집중하는 모습이었다”라고 설명했다.

이어서 “중국 모바일 수요 회복 가능성에는 여전히 대다수가 부정적이었지만, 5G와 전기차를 통한 수요 증가가 실제로 나타나고 있는지에 초점을 맞췄고, 모듈사업부에서는 트리플 카메라의 성장은 인정하나 그 이후의 성장 동력에 관심이 있었다”라며 “카메라모듈의 좀더 구조적인 수익성 개선에 대한 갈증이 느껴졌다”라고 전했다. 또한 “기판 사업부 분위기 호조(FC-CSP 등)에 대한 관심은 아시아 투자자들에 비해 낮은 편이었으나 저조한 수익성 개선 여부는 공통의 관심사였다”라고 덧붙였다.

이종욱, 배현기 연구원은 “올해 중 MLCC 업황 반등 가능성은 매우 낮지만, MLCC와 관한 추가적인 악재가 주가에 반영될 가능성은 이제 제한적”이라며 “MLCC의 증설이 걱정되었으나, 증설 시점을 조절하는 등 공급 변화가 나타나는 만큼 이익 컨센서스 하향 추세는 내년까지 이어지지 않을 것이라 생각한다”라고 설명했다.

또 “모듈사업부와 기판사업부의 이익 기여도는 낮지만, 수익성 측면에서 내년 개선의 여지가 충분하다”라며 “무엇보다 투자자들의 푸시백이 줄고, 반등 시그널을 찾는데 주력하는 분위기가 공통적인 반응이었고, 이를 통해 우리는 센티멘트가 더욱 우호적으로 변할 가능성이 크다고 전망한다”라고 분석했다.

마지막으로 “중국 모바일 수요와 5G 스마트폰 수요가 가장 중요한 트리거인데 2020년 하반기를 지나며 본격화될 것으로 기대한다”라며 “리스크 역시 공급보다는 수요의 추가 부진과 같은 것이다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

삼성증권 “삼성전기, 유럽 NDR서 MLCC·5G 수혜 분위기 확인”

기사입력:2019-09-30 09:28:50

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

로이슈가 제공하는 콘텐츠에 대해 독자는 친근하게 접근할 권리와 정정ㆍ반론ㆍ추후 보도를 청구 할 권리가 있습니다.

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

메일:law@lawissue.co.kr / 전화번호:02-6925-0217

주요뉴스

핫포커스

투데이 이슈

투데이 판결 〉

베스트클릭 〉

주식시황 〉

| 항목 | 현재가 | 전일대비 |

|---|---|---|

| 코스피 | 4,220.56 | ▲90.88 |

| 코스닥 | 932.59 | ▲12.92 |

| 코스피200 | 605.69 | ▲15.61 |

가상화폐 시세 〉

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 127,564,000 | ▼5,000 |

| 비트코인캐시 | 879,000 | ▲6,000 |

| 이더리움 | 4,270,000 | 0 |

| 이더리움클래식 | 17,430 | ▼80 |

| 리플 | 2,710 | ▼4 |

| 퀀텀 | 1,898 | ▼14 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 127,608,000 | ▲55,000 |

| 이더리움 | 4,272,000 | ▲2,000 |

| 이더리움클래식 | 17,460 | ▼50 |

| 메탈 | 513 | ▼1 |

| 리스크 | 280 | ▼3 |

| 리플 | 2,711 | ▼4 |

| 에이다 | 525 | ▼7 |

| 스팀 | 102 | 0 |

| 암호화폐 | 현재가 | 기준대비 |

|---|---|---|

| 비트코인 | 127,480,000 | ▲20,000 |

| 비트코인캐시 | 880,000 | ▲7,000 |

| 이더리움 | 4,273,000 | ▲7,000 |

| 이더리움클래식 | 17,520 | 0 |

| 리플 | 2,711 | ▼1 |

| 퀀텀 | 1,880 | 0 |

| 이오타 | 122 | ▲0 |

오피니언 〉