한국투자증권은 현대해상(001450, 전 거래일 종가 3만6150원)이 1분기 시장 기대치를 하회하는 실적을 거뒀다며, 그 외에 위험손해율 및 금리 부담으로 실적 개선이 쉽지 않은 환경이라고 13일 분석했다. 투자의견은 매수 유지, 목표주가는 기존 4만8000원에서 4만5000원으로 하향했다.

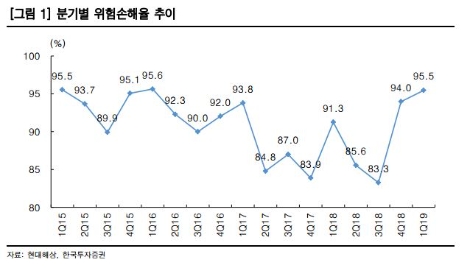

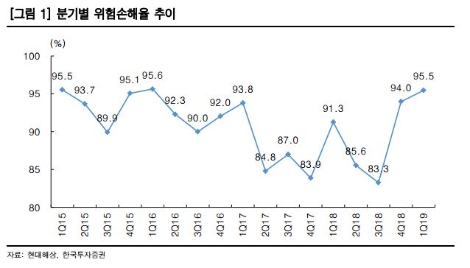

한투에 따르면 현대해상은 1분기 순이익 773억원(전년 동기 대비 –27.1%, 전 분기 대비 +4,710.2%)으로 최근 낮아진 시장 기대치를 하회하는 부진한 실적을 시현했다. 자동차보험 손해율은 83.8%(전년 동기 대비 +3.5%p, 전 분기 대비 -11.7%p)로 상승세를 유지 중이고, 위험손해율은 95.5%(전년 동기 대비 +4.2%p, 전 분기 대비 +1.5%p)로 계절적으로 부진한 전분기 대비 상승했다. 사업비율은 20.7%(전년 동기 대비 –0.5%p, 전 분기 대비 +0.3%p)로 출혈경쟁이 심했던 전년 대비는 양호했지만, 1분기에도 지속된 업계 경쟁 부담으로 여전히 높은 수준을 유지했다.

한투 윤태호, 차주영 연구원은 “전 분기 급등했던 위험손해율이 1분기 추가 상승했는데 표면적으로는 문재인 케어의 풍선효과로 보인다”라며 “추가적으로는 2018년부터 지속된 신계약 경쟁에 따른 언더라이팅 완화, 저마진 신상품 대거 출시, 간편 청구 시스템 등의 부담 또한 최근 클레임 증가의 부담이 된 것으로 판단한다”라고 전했다.

이어서 “실손요율 인상의 상단은 막힌 상태에서 구조적 클레임 증가로 실적 부담은 지속될 것”이라고 덧붙였다.

윤태호, 차주영 연구원은 손해율 및 금리 부담으로 현대해상의 실적 개선은 쉽지 않은 환경이라며 “2분기 중 자보요율 1~1.5% 인상, 설계사 수수료 분급화 제도 등 긍정적 요인이 있지만 실적 민감도가 큰 위험손해율의 상승이 지속될 전망이고, 저금리 구조가 더욱 짙어지는 금융시장 환경을 고려하면 실적 개선이 쉽지 않은 환경”이라고 전했다.

이어서 “정부의 경기 부양 의지, 금리 인하 가능성 등 저금리 이슈가 장기화되면 보험업종 멀티플 상단도 제한될 가능성이 높다”라며 “1분기 실적 부진 및 보수적 투자이익률을 적용해서 2019년 순이익을 2% 하향, 2020년 순이익을 5.5% 하향한다”라고 전망했다.

심준보 기자 sjb@rawissue.co.kr