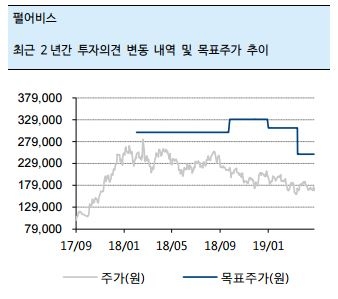

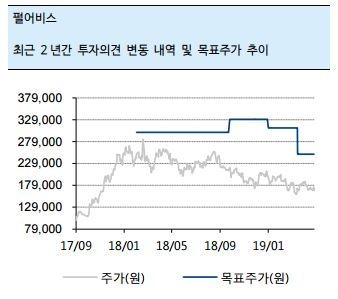

하이투자증권은 펄어비스(263750, 전 거래일 종가 16만9700원)가 1분기 시장 기대치를 하회하는 이익을 거뒀지만 검은사막 콘솔 매출액 이연에 따른 2분기 실적 증가 및 4분기 검은사막M의 해외진출 등을 고려할 때 매수 적기라고 13일 분석했다. 투자의견은 매수 유지, 목표주가도 25만원을 유지했다.

하이투자증권에 따르면 검은사막의 1분기 매출액은 1308억원(전년 동기 대비 +73.2%, 전 분기 대비 +31.3%), 영업이익 150 억원(전년 동기 대비 –55.4%, 전 분기 대비 –22.7%)으로 매출액은 예상치에 부합했으나 영업이익은 예상치를 크게 하회했다.

이는 검은사막 콘솔 매출액이 회계상 매출 이연 효과로 판매금액의 16%만 1분기에 매출로 인식된 반면, 비용은 그대로 인식되며 부진한 영업이익을 기록한 것이라고 하이투자증권측은 설명했다.

하이투자증권 김민정 연구원은 “검은사막 PC 온라인게임 매출액은 지난 1월 배틀로얄 모드 '그림자 전장'을 적용하면서 신규 유저와 복귀 유저가 증가하여 전분기대비 4.8% 증가했다”라며 “검은사막M 매출액은 지난 2월 일본에 출시해 전분기대비 42.6% 증가했고, 일본 지역의 일 평균 매출액은 10 억원 수준이었던 것으로 파악된다”라고 전했다. 지난 3월 4일 북미 및 유럽에 출시한 검은사막 콘솔 버전은 출시 한 달 만에 24만장을 판매하여 139억원의 매출액이 발생했다고 덧붙였다.

김민정 연구원은 “5월 30일부터는 검은사막 PC 온라인 국내 서비스를 직접 서비스로 이관할 것으로 2분기 PC 온라인게임은 전분기대비 12.6% 증가할 것으로 추정한다”라며 “검은사막 일본 매출액은 2분기부터 온기 반영될 것으로 2분기에 PC 온라인, 모바일, 콘솔에 거친 전 플랫폼 부문의 매출액이 상승할 것”이라고 전망했다.

김 연구원은 “1분기에는 일회성 상여금 및 일본 시장 출시 초기 관련 대규모 마케팅비가 집행됐던 시기로 이에 따른 기저효과에 따라 2분기 영업이익은 전분기대비 348.5% 증가한 675 억원 기록할 것”이라며 “4분기 초에 검은사막M은 북미/유럽과 동남아 시장에 동시 진출할 예정으로 모바일 게임 매출액은 지속 상승할 것이다”라고 전했다.

마지막으로 “북미/유럽 지역과 동남아 지역은 PC 온라인게임을 이미 출시하여 흥행의 경험을 가지고 있는 지역인 만큼 모바일게임 성과 또한 기대할 만 하다”라며 “1분기 실적 저점을 지나 실적 반등과 해외 출시가 기대되는 현 시점은 매수 적기라 판단한다”라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr