삼성증권은 LG유플러스(032640, 전일 종가 1만5000원)가 2분기 시장 기대치에 부합하는 실적을 거뒀다며, 규제 여파로 무선 매출은 악화됐으나 IPTV를 중심으로 한 홈미디어 성장과 마케팅비용 감소로 중장기 성장세를 지속하고 있다고 27일 분석했다. 투자의견은 매수 유지, 목표주가는 1만7000원에서 1만8000원으로 상향했다.

삼성증권에 따르면 LG유플러스의 2분기 영업이익은 2111억원(전 분기 대비 12.5% 증가)로 시장 기대치 2140억원에 부합했다. 이는 과거 회계기준으로 2481억원(전년 동기 대비 19.3% 증가)로 전년 대비 성장세 역시 이어졌다.

삼성증권은 이같은 실적이 주로 규제에 따른 무선 매출 약화에도 불구하고, IPTV를 중심으로 한 홈미디어 부문의 성장과 마케팅비용 감소에 기인한다고 해석했다. 기업 부문 매출은 전용회선과 IDC 관련 수주 증가로 일시적으로 확대된 것으로 알려졌다.

지난해 9월 15일부터 시행된 선택약정 할인율 상향의 여파로 무선 서비스 수익은 일부 약화됐다.(전년 동기 대비 3.4% 감소, 전 분기 대비 0.5% 감소) 다만 선택약정 가입 비중이 일정하게 유지되고 있어, 4분기부터는 데이터 사용량 증가에 따른 업셀링 효과를 다시 확인할 수 있을 것이라고 삼성증권은 예상했다.

홈미디어 부문에선 고성장세가 이어진 것으로 전해졌다. IPTV 매출은 가입자 증가(전년 동기 대비 14.5% 증가)와 ARPU 개선(전년 동기 대비 5.9% 증가)에 기반해 고성장(전년 동기 대비 21.5% 증가)을 이어갔다는 것. 특히 전체 IPTV 순증에서 차지하는 점유율이 38%까지 확대된 점은 서비스 측면의 경쟁력을 반증한다고 삼성증권은 해석했다.

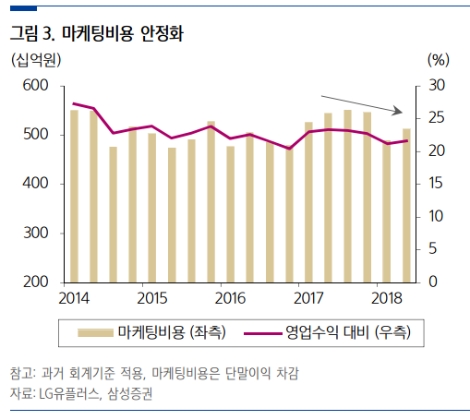

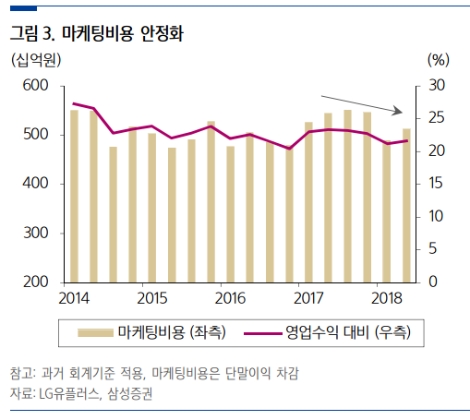

삼성증권 양승우 연구원은 “마케팅비용 부문에선 역대 가장 낮은 해지율(1.5%)을 기록하며 마케팅비용의 감소세(전년 동기 대비 5.9% 감소)를 이어갔다”라며 “통신사 간의 경쟁 요인이 약화된 가운데, 단말의 차별성이 낮아지고 있어 지속적인 감소가 가능할 것으로 판단된다”라고 말했다.

양승우 연구원은 “수익 추정치 조정을 반영해 LG유플러스의 목표주가를 1만8000원으로 +5.9% 상향한다”라며 “보편요금제에 대한 논의가 진행 중이지만 통과된다 하더라도, 보다 경쟁력 높은 신규 요금제 출시로 실적에 미칠 영향은 제한적인 반면 유무선 서비스의 시장 점유율 확대를 통한 중장기 성장성은 여전히 유효할 것”이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr