KTB투자증권은 HDC현대산업개발(294870, 전일 종가 7만5600원)이 12일 이뤄질 분할 재상장으로 개발・분양 중심의 주택업체에서 개발・운영의 디벨로퍼로 성장하며 영업가치 상승이 일어날 것이라고 12일 예측했다. 투자의견은 매수, 목표주가는 10만원을 제시했다.

KTB투자증권에 따르면 현대산업은 12일 투자회사인 HDC(존속)와 사업회사인 HDC현대산업개발(신설)로 분할 재상장될 예정이다. HDC현대산업개발은 기존 본사 사업부문인 부동산 개발・운영・건설과 PC(Precast Concrete), 호텔 및 콘도부문을 영위할 것으로 알려졌다.

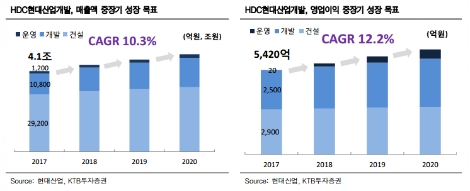

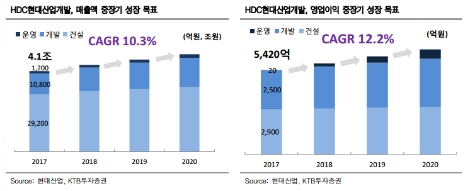

HDC현대산업개발은 분할 후 개발・분양의 소비적 사업구도에서 ‘운영을 통해 도시의 Life Cycle을 중심으로 지속 성장하는 Developer’로 발전하겠다는 계획을 밝힌 바 있다. KTB측에 따르면 기존 현대산업은 타사 대비 주택 자체사업 비중이 높아(지난해 기준 매출액 내 26%, 영업이익 내 44%) 주택경기에 따라 높은 실적 변동성을 보여왔다.

KTB투자증권에 의하면 HDC현대산업개발은 평균 연간 4~5건의 자체사업을 분양했는데, 주택경기에 따라 예상분양가가 기대 이하거나 분양률이 낮을 우려가 있을 경우 분양 시점을 뒤로 이연시키는 전략을 구사해왔다. 이에 자체사업 용지가 소속된 지역의 주택 경기에 따라 분양 세대수 및 실적 변동성이 높아진다는 한계가 주가에 작용했다는 것.

그러나 분할 후에는 복합개발을 통해 주택 의존도를 낮추고, 일부 상업・오피스 시설은 직접 운영하며 실적 안정성과 성장성을 강화하려는 계획이라고 KTB투자증권은 분석했다.

KTB투자증권은 HDC현대산업개발의 첫 사업이 올 하반기에 분양할 의정부 주상복합시설(주거 1462세대, 예상 매출 4500억원)으로, 내년 광운대 역세권 개발사업(예상 매출 2조4000억원), 2020년 파주 서패동 도시개발사업(예상 매출 1조3000억원)이 뒤를 이을 것으로 예측했다.

KTB투자증권 김선미 연구원은 “HDC현대산업개발의 이번 전략과 기존 다각화 전략의 차이점은 주거뿐만 아니라 상업・오피스・문화 등 복합기능이 있는 개발사업을 진행하며 비주거부문은 자체적으로 보유해 운영한다는 점”이라며 “주택사업을 통해 창출한 현금으로 비주택 자산을 매입해오던 기존 전략보다 자산 확대 속도가 빠르고 사업 수익성도 높을 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr