메리츠종금증권 양지혜 연구원은 이러한 우려에도 결국 롯데하이마트의 주가는 실적에 따라 결정될 것으로 내다봤다. 양지혜 연구원은 “지난 2014년에는 단기 성장을 위해 롯데마트 입점을 무리하게 추진하며 수익성이 크게 하락했다”며 “하지만 현재는 고수익 상품을 중심으로 온라인 경쟁력 및 카테고리 특화와 체험형 매장에 투자하면서 안정적인 수익 순환구조를 구축했다”고 말했다.

메리츠는 1분기 롯데마트가 매출액 9267억원(전년 동기 대비 3.3% 증가), 영업이익 393억원(전년 동기 대비 8.2% 증가)를 기록할 것으로 예상했다. 평창올림픽 등 스포츠 이벤트에 따른 마케팅 효과로 AV 가전 부문은 6% 수준의 성장을 기록할 것으로 예측했고, 건조기를 비롯한 세탁기 군도 50%대 성장을 예상했다. 고수익 상품 비중이 확대되며 영업이익률도 전년 동기 대비 0.2%p 상승할 것으로 판단했다.

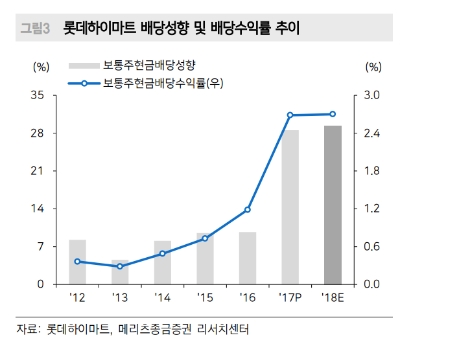

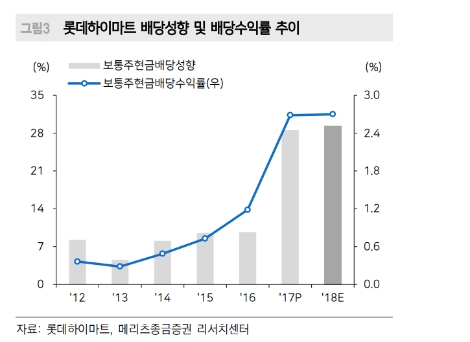

양 연구원은 “롯데하이마트의 주가는 배당 매력도 높은 만큼 교환사채 발행에도 불구하고 점진적으로 회복할 것으로 기대된다”고 전했다.

심준보 기자 sjb@rawissue.co.kr