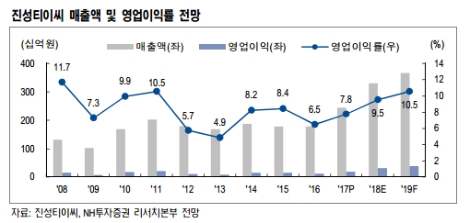

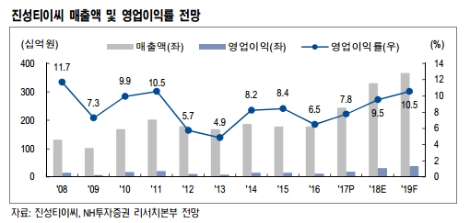

NH투자증권은 고객사의 아웃소싱 흐름이 지속된다는 점도 호재로 꼽았다. 진성티이씨의 주 고객사인 Caterpillar를 비롯한 글로벌 굴삭기 제작사는 대부분 시장 성장에도 불구하고 고정비 절감을 위한 아웃소싱을 지속하고 있다. 진성티이씨는 시장 성장뿐만 아니라 아웃소싱 물량 증가로 올해 매출성장률은 굴삭기 시장 성장률(10%)을 뛰어넘는 35% 수준을 기록할 것으로 NH투자증권은 예상했다.

그 외에 하부주행체 부품 관련 시장의 경쟁은 약화되는 추세인 것으로 NH투자증권은 내다봤다. 진성티이씨의 주요 경쟁사인 Berco, ITM등이 지속된 영업적자로 인한 재무구조 악화와 신규제품 출시 공백으로 시장점유율에서 하락세를 보인다는 것. 진성티이씨는 신규 고객사 확보 및 관련 물량 증가로 반사이익을 볼 수 있는 것으로 전해졌다.

NH투자증권 정연승 연구원은 “시장성장세와 아웃소싱 물량 증가로 올해 실적을 상향 조정한다”며 “최근 원자재 가격 상승 및 환율 하락으로 수익성이 훼손되었으나, 제품 가격 인상과 매출 증가에 따른 규모의 경제 효과로 수익성은 점진적으로 개선될 전망”이라고 밝혔다.

정 연구원은 “특히 하반기부터 중국 내 신규 공장 가동 효과까지 동반되며 올해엔 매 분기 매출 성장세를 기록할 것으로 예측한다”고 밝혔다.