경과손해율은 88.1%(전년 동기 대비 0.6%p 증가)로 계약 정리에 따른 일반 손해율 악화로 상승했다. 사업비율은 21.1%(전년 동기 대비 1.2%p 증가)로 SK증권 측 추정치(19.6%)보다 부진했으나 복지기금 출연비용을 제외하면 예상에 부합한 것으로 분석했다.

SK증권에 의하면 삼성화재의 지난해 내재가치(EV)는 17조2000억원으로 전년 대비 9.3% 증가했다. 특히 시장금리 상승으로 미래이익 현가가 증가해 보유계약가치(VIF)가 6조1000억원(전년 대비 19.7% 상승)으로 크게 증가한 것으로 알려졌다.

할인율 상승 및 신계약 규모 감소로 미래보험료 현가는 전년 대비 4.0% 감소했지만 신계약가치(VNB)는 전년 대비 2.5% 증가해 7297억원을 기록했다.

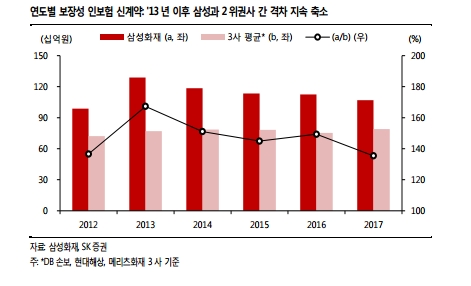

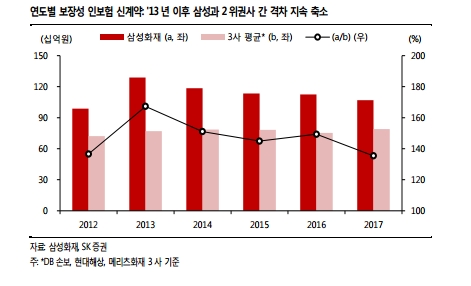

SK증권 김도하 연구원은 ”삼성화재는 올 목표로 상품 개발 및 신계약 확대를 통한 시장지배력 회복을 제시했다“며 ”연초 이후 치아보험 출시, GA채널 시책 상향 및 상품 가입기준 완화를 시행했다“고 전했다.

심준보 기자 sjb@rawissue.co.kr