대신 온라인 취급고가 전년동기 대비 20% 이상 증가하며 전사 실적을 방어했다고 NH투자증권은 해석했다. 또한 수익성 개선도 만만치 않은 상황으로, 올해 SO(종합유선방송사업자) 송출수수료 인상률이 12%(y-y)에 달해 TV의 수익성이 하락하고 있기 때문이라고 덧붙였다. 이어 온라인의 경우 영업이익률이 라이브TV의 1/5에 불과해 이익 기여분이 적다는 점도 전했다.

NH투자증권 이지영 연구원은 “TV부문의 경우 당분간 쉽지 않은 영업환경이 이어질 전망”이라며 “거대 통신사 혹은 대기업 유통사 기반의 T-커머스 사업자들이 시장에 대거 진출하며 SO송출수수료를 높이고 있고, 동사의 경우 식품 의무송출 할당으로 고가, 고마진 품목으로의 구색변경에도 한계가 있기 때문”이라고 예상했다.

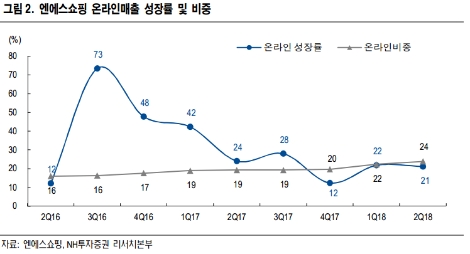

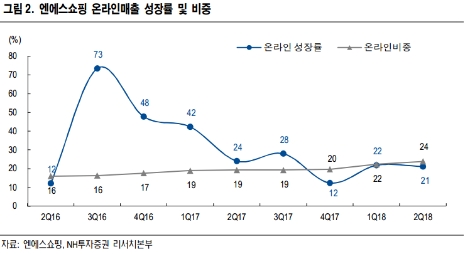

이지영 연구원은 “동종업계의 경우 이러한 TV의 부진을 온라인으로 돌파하고 있으나, 동사 온라인 매출비중은 24%로 업계에서 가장 낮은 수준이라 그 효과가 상대적으로 미미하다”라며 “동사 온라인은 볼륨이 작은데다가 수익성이 낮은 식품의 매출 구성비가 높아 수익성을 올리는 것에 한계가 있다”라고 말했다.

이어서 “연결 자회사인 하림산업의 경우, 아직 양재동 부지 개발 계획이 구체화되지 않았으며 연간 적자로 120억원을 예상한다”라며 “하림식품은 2019년말 HMR(가정간편식) 제조공장 완공 목표 중으로 그전까지 연간 적자를 10억원 전후로 추정하며, 외식사업을 하고 있는 엔바이콘은 올해 적자 10억~20억원을 추정한다”라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr