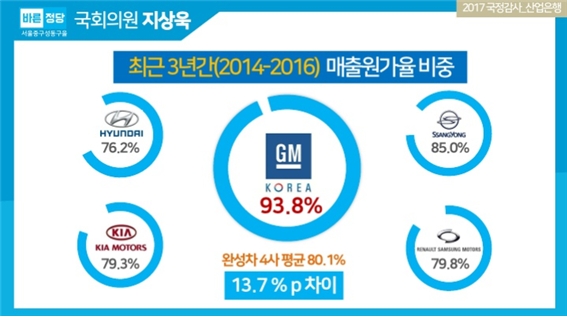

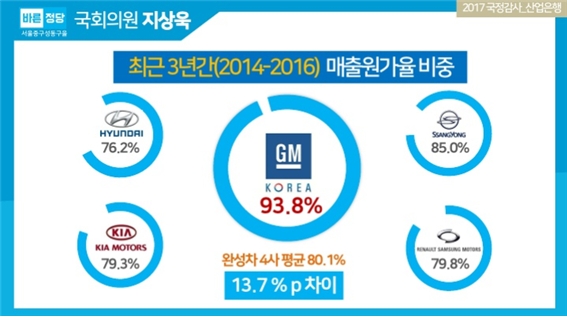

매출원가율은 매출액에서 매출원가가 차지하는 비중을 나타내는 지표로 한국GM은 최근 3년간 평균 93.8%의 매출원가를 책정하고 있고, 이는 타사 평균(국내 완성차 4사 : 현대, 기아, 쌍용, 르노)보다 13.7%p 높은 수치다.

글로벌 기업들은 세부담경감 목적으로 이전가격(Transfer Price) 정책을 활용해 가격을 조정하곤 하는데, 매출원가율이 높다는 것은 제조원가에서 차지하는 재료비의 몫이 큰 점을 의미한다. 한국GM의 경우 미국GM 본사에서 수입되는 품목 대부분이 비싸게 들여져 오면서 미국GM의 수익성 강화에 기여하는 측면이 있는 것으로 추정된다.

이 때문에 실제로 미국GM의 당기순이익은 2014년 4조6000억원에서 2016년 약 11조원으로 2.3배 증가했다. 만약 한국GM이 타사 평균 매출원가율에 근접하는 수치를 적용했다면 현재 3년 평균 당기순손실 6600억원은 약 1조원의 당기순이익으로 바뀌게 된다.

지상욱 의원은 “타사대비 비정상적으로 높은 매출원가비중 때문에 한국GM은 이익을 실현할 수 없었고, 이미 미국GM 측에 연 4.8~5.3% 수준의 높은 이자비용을 지불하며 2014년부터 3년간 무려 1,279억원의 최상위지배자 업무지원비를 부담해 오는 상황에서도 산업은행은 주주로서 수익성향상을 강력하게 요구하지 않았다”며 “사실상 한국GM을 자본잠식상태로 내몬 것은 산업은행”이라고 지적했다.

한국GM은 미국GM홀딩스가 76.96%, 산업은행이 17.02%, 상하이자동차가 6.02%의 지분을 가지고 있으며, 2017년 현재 약 1만 6천명의 직원과 30만명의 협력사 직원 등 약 80만명의 사람들이 한국지엠과 관련을 맺고 있어 사회 경제적 영향력이 막대한 기업 중 하나이다.

편도욱 기자 toy1000@lawissue.co.kr