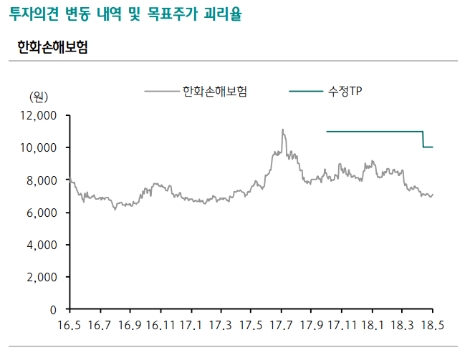

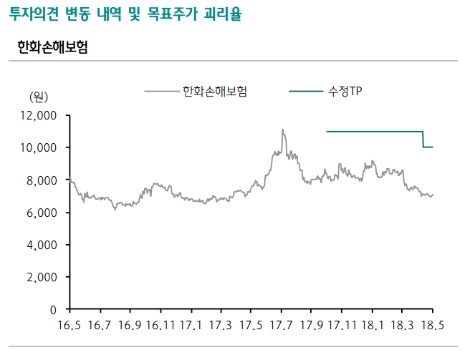

지난 3월에 비해 보장성 신계약 매출은 감소했으나 전년 동월 및 지난 1~2월 대비 보장성 신계약은 호조세를 지속했다고 하나금투는 분석했다. 같은 기간 차보험 손해율은 78.5%(전년 동기 대비 1.2%p 증가), 장기위험 손해율은 93%(전년 동기 대비 변화없음)을 기록했다.

연초 한화손보는 올해 순익 가이던스로 21.9% 증가한 1820억원을 제시하고 핵심 증익 요인을 손해율의 개선, 특히 장기 위험손해율의 개선을 언급한 것으로 알려졌다. 현재 4월 누적 기준 장기위험손해율과 차보험 손해율 흐름은 사측이 제시한 가이던스와 큰 차이가 없으나, 업계 전반적인 보장성 신계약 매출 호조 및 GA채널 시책 경쟁 심화로 높은 사업비율 흐름이 유지되고 있다고 하나금투는 해석했다.

하나금투 오진원 연구원은 “지난 1분기 대비 사업비율 부담은 완화됐으나 하반기에도 전년 대비 높은 사업비율 흐름은 지속될 것”이라며 “장기 위험손해율은 하반기 5년 갱신주기 상품의 갱신 본격 도래로 인해 개선세가 점차 확대될 것”이라고 예측했다.

심준보 기자 sjb@rawissue.co.kr