또한 HDI가 2분기부터 삼성전자 플래그십 모델용 SLP매출 시작으로 제품 고도화를 실현하는 동시에, LG전자의 전략 모델용 매출이 더해질 것이라고 키움증권은 분석했다. 그 외에도 기존 아킬레스건이었던 중국 법인이 중고다층 MLB와 보급형 HDI 매출이 확대되는 가운데, 기술 인력 보강과 HDI 전용 장비 투자를 통해 이수페타시스가 품질 이슈를 극복할 것이라고 덧붙였다.

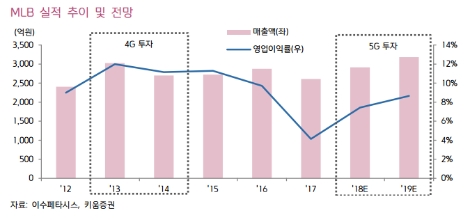

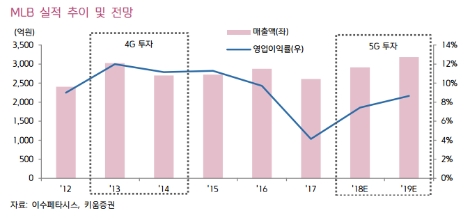

키움증권은 MLB가 이수페타시스 실적의 턴어라운드를 주도할 것으로 예측했다. MLB의 1분기 수주는 840억원으로 7분기 만에 최대를 기록했고, 미중 무역 분쟁 여파로 북미 고객으로부터 중국산 통신장비에 비해 수혜를 입을 가능성이 크다는 것이다.

키움증권 김지산 연구원은 “이수페타시스의 중국 법인 매출액은 지난해 481억원(전년 대비 18% 증가)에서 올해 563억원(전년 대비 17% 증가)으로 증가하며 고질적 문제였던 가동률이 향상될 것”이라며 “MLB 수주와 5G 모멘텀에 이어 중국 법인 리스크까지 완화될 경우 이수페타시스의 기업가치에 대한 재평가가 활발히 진행될 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr