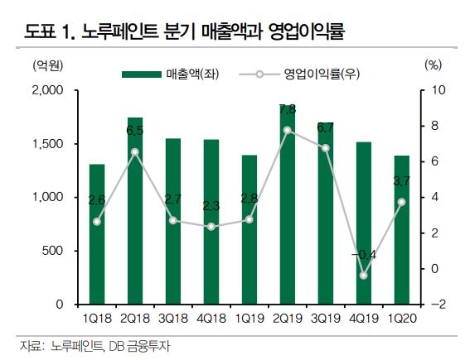

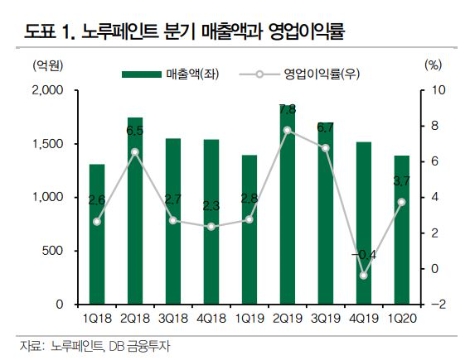

지난해 볼륨 증가에 크게 기여했던 인테리어/방수재 부문 매출이 역기저 효과로 전년동기대비 12.2% 감소하면서 매출 성장은 다소 둔화됐다. 그러나 건축용/중방식용 도료 매출은 시장점유율 확대에 힘입어 4.9% 증가했고, 고수익 품목인 PCM 강판용 도료 매출도 7.0% 성장했다.

매출원가율은 제품믹스 개선으로 전년 동기 대비 0.1%p 개선됐고, 판관비율은 광고선전비 감소로 전년동기대비 0.9%p 떨어졌다.

DB금투는 노루페인트의 올해 매출액과 영업이익을 각각 6000억원(-7.3%), 255억원(-14.3%)로 추정했다. 1분기 말부터 코로나19로 인한 수요 둔화가 진행 중인데, 특히 대면접촉이 필수적인 B2C와 해외 부문의 매출 감소를 예상했다. 원재료비는 전년대비 10% 가까이 떨어지겠지만, 고정비 부담이 큰 사업 특성상 매출 성장 없이 수익성을 제고하는 데에는 한계가 있다고 예상했다.

DB금투 유경하 연구원은 “올해 외부환경이 우호적이지 않지만, 이는 국내 거의 모든 산업계가 공통적으로 겪고 있는 문제”라며 “노루페인트의 핵심 투자포인트인 강력한 영업력은 건재하다”라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr