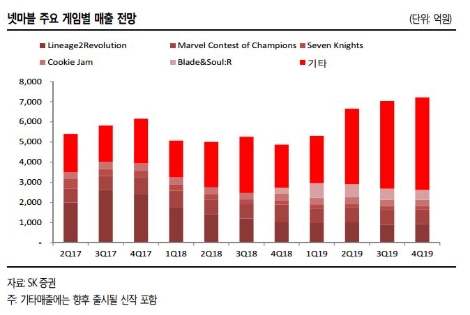

SK증권 최관순 연구원은 “지난해 12월 출시한 블소 레볼루션의 성과가 올 1분기부터 반영되는 만큼 실적 반등이 예상된다”라며 “지난달 블소 레볼루션의 일매출은 11억원 수준으로 현 1분기에도 7~8억원 수준의 일매출을 기록하고 있는 것으로 추정된다”라고 분석했다.

최관순 연구원은 “또한 1분기에는 요괴워치: 메달워즈의 일본 출시가, 2분기에는 일곱 개의 대죄, 킹 오브 파이터즈, BTS World, A3: Still Alive, 세븐나이츠2 등 다양한 기대작 출시가 예정되어 있어 본격적인 실적 개선이 예상된다”라고 전했다.

이어서 넥슨 인수를 추진중인 넷마블이 넥슨 인수에 성공할 경우 양사 간 시너지 발생이 예상된다고 밝혔다.

최 연구원은 “넥슨이 보유한 PC 게임 및 중국 시장에서의 강점과 던전앤파이터, 메이플스토리 등의 유명 IP 가 넷마블의 검증된 모바일게임 개발 및 퍼블리싱 능력과 결합된다면 양사의 강점이 극대화 될 것”이라며 “언론 보도대로 넷마블이 텐센트, MBK와 컨소시엄을 구성한다면 텐센트의 중국 시장 영향력과 MBK의 자금력이 결합해 시너지가 극대화될 수 있을 것”이라고 전망했다.