한화투자증권은 서흥(008490, 전일 종가 3만4800원)이 주력사업인 건강기능식품과 수익성이 높은 식물성 캡슐 및 원료사업의 성장으로 실적 성장 모멘텀이 다시 부각받을 것이라고 25일 분석했다. 투자의견과 목표주가는 제시하지 않았다.

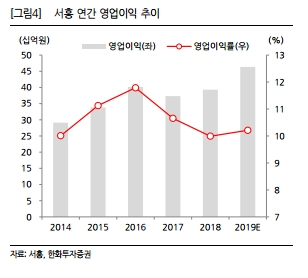

한화투자증권에 따르면 서흥의 1분기 연결기준 매출액은 1178억원(전년 동기 대비 +18.9%), 영업이익은 125억원(+21.7%), 지배순이익은 109억원(+42.6%)으로 호실적을 기록했다. 사업 부문별로는 하드캡슐 +23%, 의약품 -11%, 건강기능식품 +20%, 페인트볼 -40%, 원료 +52% 성장률을 기록했다. 의약품과 페인트볼 사업이 부진했지만 주력 사업인 하드캡슐, 건강기능식품, 원료 사업의 성장으로 실적 턴어라운드가 기록됐다.

한화투자증권 손효주 연구원은 “올해 주력 사업인 캡슐부문과 건강기능식품, 원료의 성장성이 확대될 것으로 기대한다”라며 “최근 하드 캡슐 산업은 동물성에서 식물성 캡슐로 수요가 이동하고 있는데, 서흥의 실적 역시 최근 식물성 캡슐에 대한 생산 물량이 빠르게 증대되고 있다”라고 말했다.

손효주 연구원은 “식물성 캡슐은 동물성대비 가격이 70-80% 높기 때문에 외형과 수익성 성장 모두 긍정적인데, 원료 사업도 기존 주력 제품이었던 젤라틴 성장이 견조한 가운데 최근 콜라겐 수요가 높아지고 있다”라며 “작년 콜라겐 캐파를 증설하여 높아진 수요에 대응이 가능하다”라고 전망했다. 이어서 “원료 사업은 수익성이 높기 때문에 전사 수익성 개선에도 긍정적인 영향을 미칠 것으로 전망한다”라며 “더불어 최근 건강기능식품 규제 완화로 인한 시장 확대로 건강기능식품 사업의 성장도 기대된다.”라고 예상했다

손 연구원은 “올해 서흥의 연결기준 매출액은 4527억원(전년 대비 +15.1%), 영업이익 464억원(+17.9%), 지배주주 순이익 303억원(+17.7%)으로 3년만에 실적 모멘텀이 살아날 것으로 전망한다”라며 “서흥은 글로벌 3위, 국내 1위를 차지하는 경쟁력이 우수한 하드캡슐 생산전문 업체로, 과거 의약품, 페인트볼 매출이 빠지면서 실적이 부진했으나 최근 건강기능식품 사업과 수익성이 높은 식물성 캡슐과 원료사업의 성장으로 실적 성장 모멘텀이 다시 부각받을 것으로 전망한다”라고 밝혔다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr