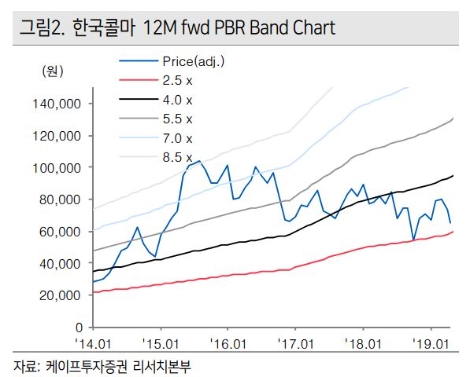

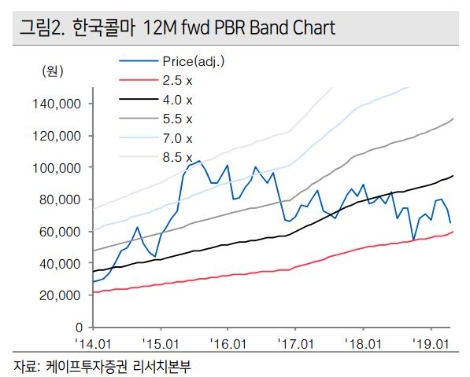

케이프투자증권은 한국콜마(161890, 전일 종가 6만5700원)가 1분기 헬스케어가 영업이익 증가에 기여하며 편입효과가 지속됐으나 타 부문은 아쉬운 실적을 거뒀다고 21일 분석했다. 투자의견은 매수 유지, 목표주가는 10만원을 유지했다.

케이프투자증권에 따르면 한국콜마의 1분기 연결 기준 매출액은 3806억원(전년 동기 대비 56.9% 증가), 영업이익 317억원(전년 동기 대비 76.1% 증가)을 기록하며 시장 기대치를 하회했다. 별도 화장품 매출액은 전년 동기 대비 11.7% 증가하며 홈쇼핑, H&B, 네트워크향 기존 상위 거래사 수주 안정적으로 증가한 가운데, 제품 포트폴리오 조정(마스크팩 비중 하락)에 따라 OPM 약 7%로 개선된 것으로 파악됐다.

별도 제약 매출액은 CSO 사업의 CMO 전환에 따라 지속 감소해 전년 동기 대비 –11.1%를 기록했으며, 고혈압제 원료 가격 급등에 따라 OPM 개선도 지연된 것으로 케이프투자증권측은 추정했다.

케이프투자증권 김혜미 연구원은 “해외 법인은 중국의 경우 무석콜마가 초기 가동됨에 따라 26억원 매출을 기록하였으며 북경콜마는 기존 물량을 무석으로 이관하는 작업을 진행하고 있어 전년 동기 대비 -4.4%의 매출 시현으 보였다”라며 “북미도 밋밋한 매출 성장을 보이는 가운데 신규 고객사 확보에 주력함에 따라 각종 비용 증가해 OPM도 전년대비 악화된 것으로 파악됐다”라고 설명했다.

김혜미 연구원은 “씨케이엠은 기존 의약품 및 H&B향 OTC 제품(드링크류 등)의 매출이 안정적으로 성장한 가운데 역류성 식도염 관련 신약 ‘케이캡’을 런칭했으며, OPM은 12% 수준으로 추정된다”라며 “올해부터 온기로 한국콜마에 반영됨에 연결 실적의 성장을 견인할 것으로 예상된다”라고 말했다.

김 연구원은 “헬스케어 편입효과는 상반기까지 지속될 전망으로, 하반기부터는 해외 법인의 실적이 중요하다”라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr