유진투자증권은 와이지엔터(122870, 전일 종가 3만5500원)가 실적 부진과 승리 사건으로 인한 엔터산업의 투자심리 악화로 목표주가를 기존 6만1000원에서 4만2000원으로 하향 조정했다고 14일 밝혔다. 투자의견은 블랙핑크의 견인과 트레져13의 데뷔 등 2020년에 대한 기대감으로 매수를 유지했다고 전했다.

유진투자증권에 따르면 와이지엔터의 1분기 실적은 매출액 647억원(전년 동기 대비 -16% ), 영업손실 23억원(적자전환)으로 시장 기대치였던 매출액 690억원, 영업이익 34억원을 하회했다.

영업손실을 기록한 것은 로열티 매출 감소 및 자회사 YG PLUS의 영업손실(14억원)의영향 때문으로, 별도기준 영업이익 감소는 약 5억원인 반면, 연결기준 영업이익이 큰 폭으로 감소했다. 이는 로열티 매출 감소가 일본 자회사(YG Japan)의 영업이익 감소까지 수반하기 때문이다. 자회사 YG PLUS는 매출구조 변화로 매출액 증가에도 불구하고 영업손실이 지속됐다고 유진투자증권은 설명했다.

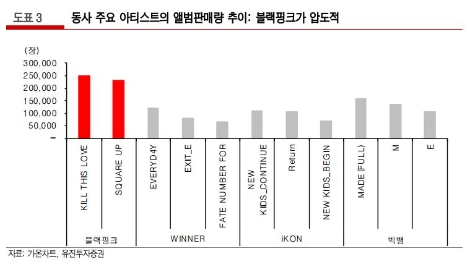

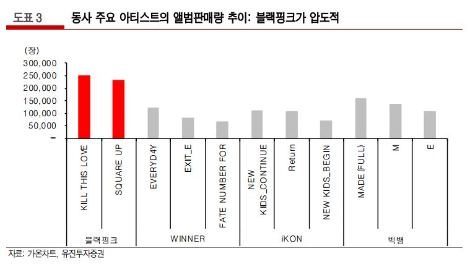

유진투자증권 한상웅 연구원은 “빅뱅의 부재 속 블랙핑크의 성장이 두드러진다”라며 “지난 4월 발매된 블랙핑크의 신규앨범은 약 25만장이 판매되어, 지난해 블랙핑크 연간 앨범판매량을 넘기는 것은 물론 와이지엔터 아티스트의 단일 앨범 중에는 최고 수준의 판매량을 기록하고 있다”라고 설명했다.

이어서 “2018년 11월 서울을 시작으로 월드투어에 돌입한 블랙핑크의 유튜브 상위 조회국가(90일 기준) 5위가 미국으로 집계되는 등 북미 시장에도 성공적으로 안착하고 있다고 판단한다”라며 “블랙핑크는 올 12월 도쿄를 시작으로 일본 내 총 6회의 돔투어를 준비 중이며, 아시아를 넘어 유럽, 북미 등 본격적인 해외 진출에 따른 수익화가 기대된다”라고 전했다.

한상웅 연구원은 “2분기 블랙핑크를 시작으로 위너, 이하이, 악동뮤지션 등의 컴백을 통해 음원 강자로서 동사의 역량이 부각되고, 하반기 신인그룹 트레져13의 데뷔까지 이뤄질 예정으로 2020년 아티스트 전체 라인업의 활동에 대한 기대감은 여전히 유효하다”라고 말했다.

한 연구원은 “특별세무조사에 따른 추가적 리스크 반영 가능성과 승리 사건 이후 부각된 국내 엔터산업에 대한 투자심리 반영으로 목표주가를 하향한다”라며 “다만 블랙핑크의 성장성과 수익성 부각과 신인그룹 데뷔에 따른 성장 잠재력, 빅뱅 멤버의 전역에 따른 일본 및 글로벌 활동 가능성으로 투자의견 매수를 유지한다”라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr