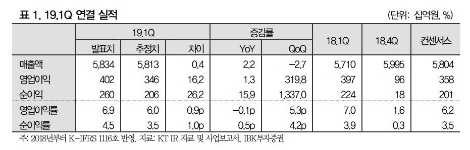

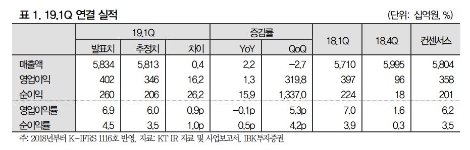

IBK투자증권은 KT(030200, 전 거래일 종가 2만7650원)가 1분기 비용 억제력이 돋보인다며 이를 통해 5G에 집중함으로써 투자 매력포인트가 높아졌다고 7일 분석했다. 투자의견은 매수 유지, 목표주가도 4만원을 유지했다.

IBK투자증권에 따르면 가입자 마케팅의 비용 증가를 예쌍해 영업이익 추정치를 내렸으나 실

제 발표된 마케팅비용은 추정치보다 더 높게 나왔음에도 영업이익은 예상을 크게 상회했다. 리스비용 회계기준 변경이 수익에 큰 영향을 주지 않았다고 해서 다른 비용에 억제력이 좋았다고 IBK측은 평가했다.

광고선전비가 전년 동기 대비 34% 감소한 것은 지난해 1분기가 평창올림픽으로 비용이 많았다는 것이 이유인데, 올해에도 5G 상용화를 앞두고 마케팅에 집중했다는 점에서 비용이 집중될 요인이었음에도 불구하고, 그렇지 않았다는 것은 비용을 축소시킬 대상이 있었다는 것이라고 IBK는 분석했다.

IBK투자증권 김장원 연구원은 “KT의 1분기 Capex가 5521억원으로 전년동기대비 133% 증가했다”라며 “5G 기지국 구축을 위한 투자로 올해 Capex는 지난해보다 1.3조원 늘어난 3.3조원을 집행한다고 밝혔다”라고 전했다.

이어서 “4G 상용화를 앞두고 2012년과 2013년 3.7조원, 3.3조원을 투자한 이후 다시 3조원대로 작년에 2조원 미만이었던 점을 고려할 때 내년에도 투자 규모는 높은 수준이 예상된다”라며 “Capex 증가에도 감가상각비는 2012년과 2013년에 투자한 Capex의 감가상각이 완료되어 부담이 크지 않을 전망”이라고 설명했다.

김장원 연구원은 “5G는 서비스 초기 얻을 수 있는 수익보다 마케팅비용 이슈가 더 클 수 있어 다른 비용을 적극 통제하려고 할 것이다”라며 “이는 마케팅 활동과 주주환원을 모두 고려하기 때문”이라고 전했다.

김 연구원은 “변화의 시기에 순응보다 적극적인 대응이 성장전략과 투자대상 주식관점에서 바람직하다”라며 “비용 억제력과 적극적인 투자 행보는 성장성으로 이어질 수 있는 기반”이라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr