[로이슈 심준보 기자] 신한금융투자는 에이스테크(088800, 전 거래일 종가 5100원)가 지난해 턴어라운드에 이어 올해 5G 장비 매출 확대와 미·중 무역 분쟁 수혜 등으로 올해 이익 고성장이 가능할 것이라고 2일 분석했다. 투자의견과 목표주가는 제시하지 않았다.

신한금투에 따르면 에이스테크의 올해 매출액은 4890억원(전년 대비 27% 증가), 영업이익은 350억원(전년 대비 132% 증가)를 거둘 것으로 추정된다. 무선 통신 장비 및 부품 제조업체인 에이스테크는 기지국 안테나 부문에서 국내 1위, 글로벌 기준 5위를 기록하고 있는 것으로 알려졌다. 고객사는 세계 각국 이통사 및 삼성전자와 에릭손 등 통신장비 업체다.

신한금투 윤창민, 오강호 연구원은 “5G 상용화를 앞두고 국내외 이통사는 인프라 구축에 주력중으로, 올해 5G용 기지국 안테나 매출 고성장이 예상된다”라고 말했다.

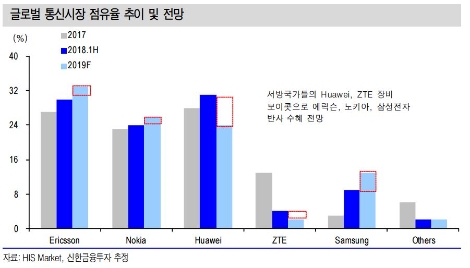

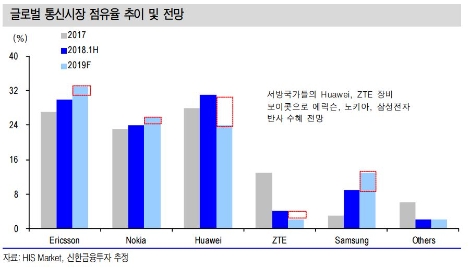

이어서 “그 외에도 미·중 분쟁 장기화로 주요 서방국들이 화웨이, ZTE등 중국 기업의 장비를 보이콧함에 따라 삼성전자와 에릭손 등 타 업체들이 수혜를 입을 예정”이라며 “타 업체들의 주요 벤더사인 에이스테크 역시 글로벌 시장 점유율 확대로 인한 낙수효과가 전망된다”라고 분석했다.

심준보 기자 sjb@rawissue.co.kr