이번 타당성 검토가 통과 후 이사회 결의 단계를 거쳐 예정대로 진행될 경우 2023년 가동을 목표로 진행될 예정이다. 최근 업계 전반의 5년 이내 크래커 증설 계획 발표가 잇따르며 과잉 우려가 커진 가운데 화학 및 정유 업체의 주가 부진이 이틀째 지속되고 있다.

DB금융투자 한승재 연구원은 “우선 투자계획도 확정되지 않았고, 과잉 우려가 예상될 경우 이사회 결의를 통과하지 못할 수 있다”라며 “또한 만약 진행된다 하더라도 5년 뒤 공급량 증가에 대한 우려가 커진 것일 뿐 수요 개선 가능성 등의 다양한 변수가 존재한다”라고 말했다.

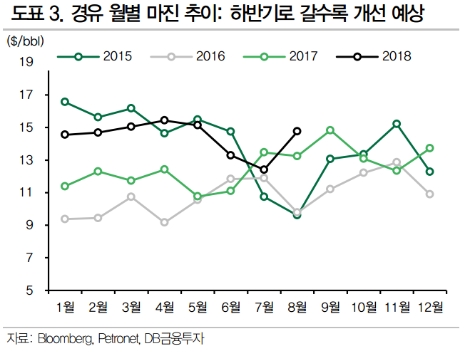

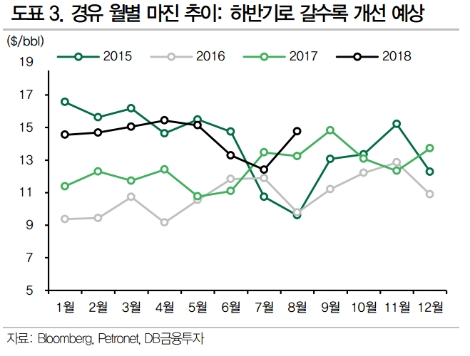

한승재 연구원은 “5년 뒤 시황 급랭, 프로젝트 수익성 하락에 대한 우려를 현재가치로 무리하게 반영할 필요가 없다”라며 “현재 정유 시황은 적어도 내년까지 타이트한 공급이 유지되는 가운데 등경유 중심의 연평균 정제마진 개선세가 나타나고 있는 상황”이라고 전했다.

이어서 “내년 하반기 화학 부문의 중국 PX 증설 우려가 있지만 2020년 초 IMO issue에 따른 정유 시황의 추가 개선 가능성도 크기 때문에 현재 시황에 집중할 필요가 있다”라며 “중장기 시황과 별개로 단기 계절성도 우호적으로 반전하고 있다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr