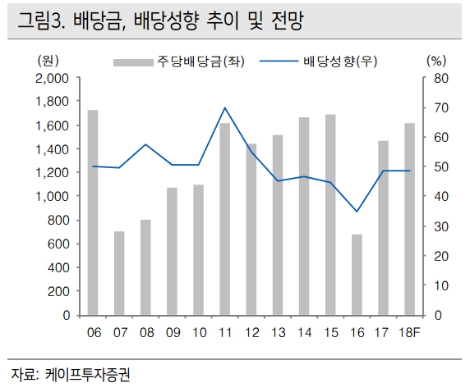

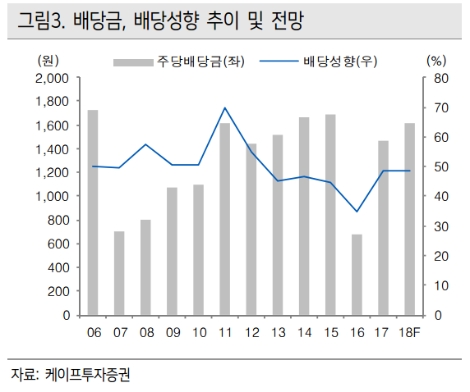

케이프투자증권에 의하면 한전KPS는 주가하락으로 배당수익률이 4.0% 수준까지 상승한 것으로 전해졌다.

케이프투자증권 신민석 연구원은 “한전KPS의 주가는 국내 사업부문의 안정적인 이익 구조에도 불구하고 해외 수주가 지연되면서 하락하고 있다”라며 “전일 종가 기준 배당성향 48.7%를 유지할 경우 배당수익률은 4.7%로, 높은 배당 수익률을 감안하면 추가적인 주가 하락은 제한적일 것으로 전망한다”라고 말했다.

신민석 연구원은 “한전KPS의 3분기 영업이익은 계절적 비수기로 전년 동기 대비 9.8% 증가한 353억원 수준을 거둘 것으로 예상한다”라며 “최근 1321억원 규모의 파키스탄 LEPCL 660MW 화력 O&M을 수주하며 해외수주에 성공했는데, 해외 신규 수주는 지난 2015년 이후 연평균 768억원 수준으로 낮아졌지만 이번 수주를 통해 해외 매출 성장에 따른 성장 기대감은 조금씩 높아질 전망”이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr