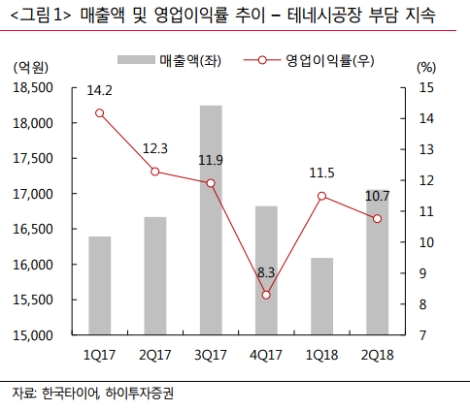

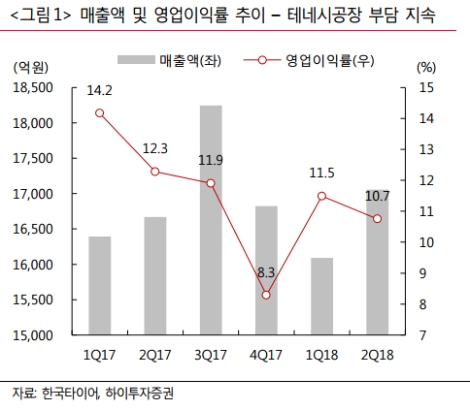

다만 영업이익은 원자재 투입단가 하락에도 테네시공장 초기 가동 비용, 수익성이 좋은 지역에서의 판매부진으로 감소했다고 하이투자증권은 전했다. 여전히 감가상각비가 분기 영업이익의 80.5%로 큰 부담으로 작용하고 있다. 수익성은 부진했지만 감가상각 부담이 주된 원인으로 작용하고 있어 EBITDA가 건재하다. 하이투자증권측은 이번 분기 EBITDA Margin은 19.4%를 기록하며 높은 수준을 유지하고 있다는 점은 긍정적라고 분석했다.

하이투자증권 강동욱 연구원은 “RE시장은 유통채널별로 경쟁심화가 지속되고 있고, OE 역시 완성차 실적부진에 따른 판가 하락, 생산량 감소로 어려움을 겪고 있다”라며 “유가 상승에 따른 원가상승도 하반기에 나타날 것으로 보이는데, 테네시공장 초기 가동부담은 3분기에도 이어질 전망”이라고 밝혔다. 강동욱 연구원은 한국타이어가 3분기 매출액 1조8100억원(전년 동기 대비 0.7%, 영업이익은 2138억원(전년 동기 대비 1.5% 감소)을 거둘 것으로 예측했다.

강동욱 연구원은 “전방산업의 어려움이 지속되고 있는 가운데 완성차 생산량 감소로 인해 OE

가, 경쟁심화로 RE가 어려움을 겪고 있다”라며 “테네시공장도 내년초부터 정상화돼 수익성에 긍정적인 영향을 미칠 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr