한국투자증권은 만도(204320, 전일 종가 3만9800원)이 2분기 양호한 실적을 거두며 문제없는 자체경쟁력을 보였지만 현대・기아차의 더딘 중국 판매 회복은 다소 부담이라고 27일 분석했다. 투자의견은 매수, 목표주가도 5만4000원을 유지했다.

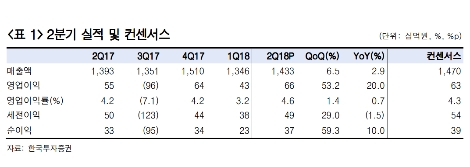

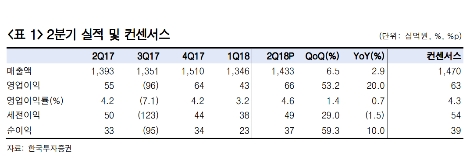

한투증권에 따르면 만도의 2분기 실적은 중국 및 ADAS(운전보조장치) 매출 증가로 선방했다. 영업이익은 663억원으로(전년 동기 대비 20% 증가, 영업이익률 4.6%) 추정치와 컨센서스를 각각 11.8%, 5.4% 상회했다. ADAS 옵션 확산으로 국내지역 수익성이 추정치보다 높았고, 인

도 매출 호조로 기타지역 수익성도 예상보다 높았던 것으로 추정된다고 한투증권은 전했다.

지역별 매출은 한국 +2%(이하 모두 전년 동기 대비 수치), 중국 +28%(글로벌OEM향 +48%(현대기아향 +80%), 로컬OEM +23%(길리향 +26%)), 미국 -20%, 그리고 기타 +10%(인도 +0.9%)를 기록한 것으로 전해졌다.

한투증권 김진우 연구원은 “만도의 3대 핵심 투자포인트인 중국 로컬, ADAS, 인도 매출이 모두 호조를 이어 나갔다”라며 “중국은 로컬향 매출 내 전장부품 비중이 높아지는 등(17/18F/20F 18%/24%/35%) 매출 증가 이외에 믹스개선도 이어지고 있다”라고 말했다.

이어서 “ADAS는 싼타페 AEB(긴급자동제동) 옵션 기본 탑재로 2분기 매출이 전년 동기 대비 42% 급증했으며(매출비중 9.3%, 전년 동기 대비 2.6%p 증가), 중국 내 ADAS 설비 확충을 통해 중국 로컬향 ADAS 수주도 늘릴 계획으로 여겨진다”라고 말했다.

김진우 연구원은 다만, 현대・기아차의 더딘 중국 판매 회복은 부담요인이라고 분석했다. 김 연구원은 “3대 핵심 투자포인트가 다시 각광을 받기 위해서는 이를 통해 전사 수익성이 박스권을 벗어나 한 단계 높아질 필요가 있다”라며 “단기적으로 4분기부터는 미국에서 GM향 신규 플랫폼 매출이 시작되면서 미국 매출이 증가세로 전환되고 투자심리도 개선될 전망”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr