DB금융투자는 KB금융의 대손충당급 환입효과로 인한 양호한 신용사이클과 주주환원 증대 가능성에 주목해야 한다고 20일 분석했다. 투자의견은 매수 유지, 목표주가는 8만4800원에서 7만9000원으로 하향했다.

DB금투에 따르면 KB금융의 연결 기준 2분기 지배주주순이익은 시장 기대치 9207억원과 DB금투측 추정치 9101억원을 상회한 9468억원(전년 동기 대비 4.4% 감소, 전 분기 대비 2.2% 감소)을 기록했다. 전년 동기 및 전 분기 대비 감소는 전년 동기 KB손보 염가매수차액 1210억원과 전 분기 국민은행 명동사옥 매각이익 1150억원 등 일회성 이익의 기저효과 때문이라고 DB금투는 해석했다.

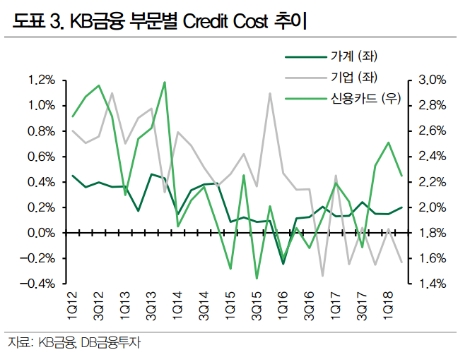

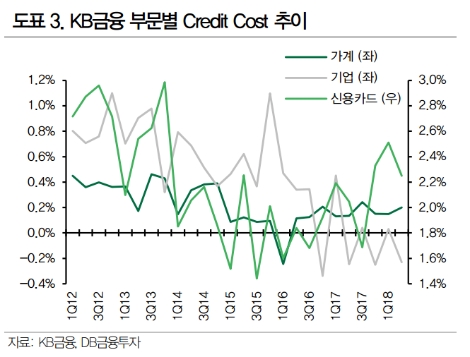

DB금투 이병건 연구원은 “실적 개선의 주원인은 대손비용이 1천억원대 초반으로 안정되었기 때문”이라며 “기업부문에서 대손충당금 환입효과가 크게 나타나 분기중 은행의 Credit Cost는-5bp로 나타났다”라고 분석했다.

이병건 연구원은 “KB금융의 기업부문 대손충당금은 -847억원으로 330억원 가량의 PF충당금 환입 외에도 소규모 충당금 환입건이 많았다”라며 “회사측에서는 이러한 양호한 신용사이클이 몇 분기 더 이어질 것이며, 기준금리 인상을 가정하더라도 15bp 이내에서 관리 가능할 것”이라고 밝혔다.

다만 은행 NIM은 1.71%로 전분기 수준을 유지했는데, 조달금리가 1.36%로 7bp 상승한 반면 리스크가 낮은 저마진 대출 취급이 늘어나면서 대출금리 상승도 8bp 수준에 그쳤기 때문이라고 분석했다.

이 연구원은 “실적 개선세가 둔화되고 있어 목표주가를 하향한다”라며 “그러나 24~25% 수준의 배당성향이면 2200원의 DPS 기대가 가능할 것이며, 올 3분기 이후 자사주 매입도 기대할 수 있어 높은 자본적정성이 주주환원으로 이어질 가능성이 크다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr