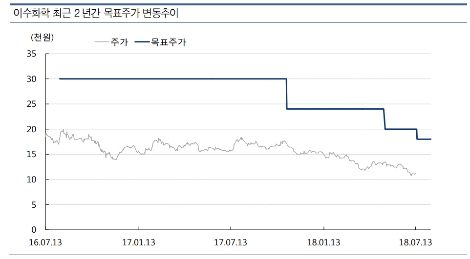

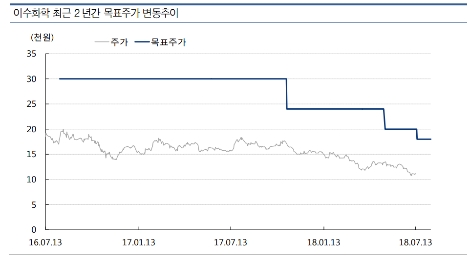

교보증권은 이수화학(005950, 전일 종가 1만1000원)이 실적 우상향 부각과 실적 신뢰도 회복이 기대된다며, 양호한 2분기 실적과 더 나은 3분기 실적을 거둘 것이라고 17일 분석했다. 투자의견은 매수 유지, 목표주가는 2만원에서 1만8000원으로 하향했다.

교보증권에 따르면 이수화학의 주가는 석유화학부문의 올해 영업이익 전망치 상향(82억원 상향)에도 불구하고 이수앱지스의 시장가치와 이수건설 등 장부가액 하향 등에 따라 목표주가는 10% 하향했으나, 2분기에 이은 3분기 실적 개선세 및 이에 따른 실적 신뢰도 회복을 근거로 적극 매수를 추천했다.

교보증권은 이수화학의 주가 수익률이 –26.9%로 극도로 부진한 이유로 ▲석유화학부문의 실적 부진 ▲건설 수익률 둔화 ▲앱지스 적자 전환 등 복합적인 요인을 들었다. 하지만, 건설 수익률 둔화와 앱지스 적자 전환의 경우엔 시장과의 커뮤니케이션을 통해 실적 기대치를 상당부분 하향했기 때문에 주가의 추가 하락 가능성은 미미하다고 판단했다.

석유화학부문 실적 부진의 경우, 2분기 유가 상승 및 원/달러 환율 상승에 힘입어 3분기까지 실적 우상향과 이에 따른 가파른 주가 회복 가능성 높으며, 지난해 3분기 이래 지속된 시장 기대치 하회에 따른 실적 신뢰도 추락도 2분기 호실적을 통해 해소할 수 있다고 교보증권측은 전했다.

교보증권 손영주 연구원은 “이수화학의 2분기 실적은 연결 기준 매출액 4037억원(전년 동기 대비 2.1% 감소, 전 분기 대비 13.5% 증가), 영업이익 108억원(전년 동기 대비 45억원 감소, 전 분기 대비 79억원 증가)을 기록할 것으로 예상한다”라며 “건설과 의약 부문의실적 보합에도 불구하고 석유화학의 급증에 힘입어 증익을 거둘 것”이라고 말했다.

손영주 연구원은 “이수화학은 3분기엔 전 부문 개선에 힘입어 138억원의 영업이익을 거둘 것으로 예측한다”라며 “화학의 경우 유가 및 원/달러 환율 강세 지속 등 우호적 외부 환경에 힘입어 2분기에 이어 3분기도 증익을 기대한다”라고 말했다. 또한 “예년과 같은 ‘2분기 최성수기에 따른 3분기 감익’ 패턴은 나오지 않을 전망”이라고 덧붙였다.

심준보 기자 sjb@rawissue.co.kr