미래에셋대우는 매일유업(267980, 전일 종가 8만6800원)이 수출분유의 매출 증가와 흰우유의 수익성 개선 등 긍정적 요인들이 국내 분유 매출 감소라는 부정적 요인을 상쇄하고 2분기 실적 개선을 이끌 것이라고 21일 전망했다. 투자의견은 매수 유지, 목표주가도 11만5000원을 유지했다.

미래에셋대우에 따르면 매일유업은 올해 전년 대비 매출액 0.5% 증가와 영업이익 4.0% 증가를 시현할 것으로 예상된다. 매출에는 수출분유와 커피음료(이른 더위로 5월부터 매출 증가), 흰우유, 유기농 유제품, 곡물음료 등이 기여한 것으로 본다. 반면, 국내 분유는 매출 감소가 이어진 것으로 미래에셋대우는 분석했다.

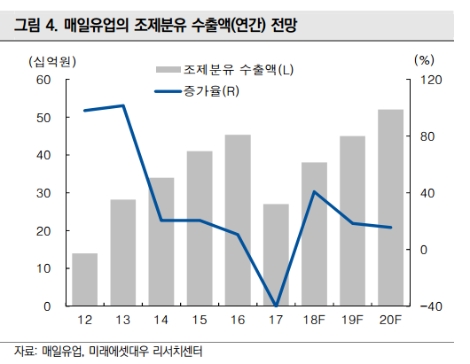

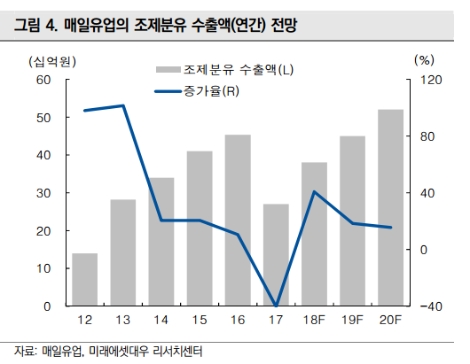

미래에셋대우는 올 하반기 주요 긍정 요인으로 수출 분유와 흰우유의 정상화, 유기농 유제품과 커피음료의 성장을 꼽았다. 지나해 한한령에 타격을 받았던 수출 분유(매출비중 2%)가 2분기엔 43% 증가(100억원)한 뒤, 하반기에는 60% 증가해 정상화가 이루어진다는 것.

이는 지난해 11월 한중 관계 개선, 올 3월 한한령 해제 시사, 중국 온라인 판매 강화, 총대리상과의 공동 마케팅 진행, 중동/동남아 판매망 확보 등의 효과가 나타나기 때문이라고 미래에셋대우는 분석했다. 장기적으로 중국 분유는 올 1월 신제조법 시행에 의한 중소 브랜드 축소, 1자녀 제한 완화에 의한 신생아 수 증가, 프리미엄 분유 시장 수요 증가, 특수 분유 성장 등으로 매일유업에게 기회의 시장이라고 미래에셋대우는 전했다.

미래에셋대우는 전체 매출비중 20%를 차지하는 흰우유의 수익성 개선 역시 주목해야 한다고 밝혔다. 흰우유는 2015년부터 지난해까지 원유 생사량이 소비량을 초과하며 탈지분유 재고 증가로 이어져 적자를 기록했다. 올해부터는 원유 생산량과 소비량의 균형이 이뤄지며 탈지분유 재고 부담이 줄고, 원유 수매가격이 동결되거나 소폭 인상에 머물 것으로 보여 매일유업의 원가 부담도 크지 않을 것이라고 미래에셋대우는 분석했다.

미래에셋대우 백운목, 홍수지 연구원은 “그 외에 매출비중 약 7~8%를 차지하는 유기농 유제품의 고성장과 이익증가, 점유율 46%를 차지하는 커피음료의 성장과 발효유의 흑자 지속, 치즈 이익 회복도 실적에 기여할 전망”이라며 “매일유업의 긍정적 요인과 중국 유가공업체(평균 15~25배)보다 낮은 PER(11~12배)를 감안할 때 투자매력은 충분하다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr