한국투자증권은 결론적으로 금번 결정으로 지주사 전환혜택은 극대화되면서 희석 등 관련 부작용은 최소화됐다고 해석했다. 주주이익에 가장 부합하는 방식으로 처리됐고 향후 비은행 자회사 출자확대에 따라 EPS가 증가하는 점은 기대감 일부 선반영에도 불구하고 주가에 긍정적이라는 것이다.

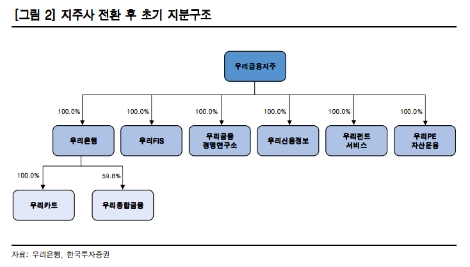

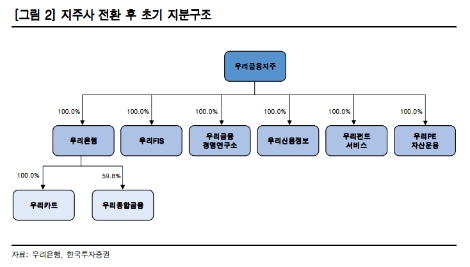

특히 카드와 종금을 한꺼번에 주식이전하지 않고 지주사 설립 완료 이후에 지주 자회사로의 추가 편입 여부를 검토하기로 한 것이 긍정적이라고 한국투자증권은 전망했다. 그때는 지분인수, 다른 조건에서의 주식교환, 공개매수 등 훨씬 다양한 방안을 활용할 수 있기 때문이라는 것이다.

한국투자증권 백두산 연구원은 “지난해 신종자본증권을 감안한 우리은행 조정 EPS는 1,990원으로, 카드와 종금이 지주사 전환 후 현재 종가 기준에서 100% 주식교환된다고 보수적으로 가정한다면 EPS는 1,695원으로 약 15% 희석된다”라며 “하지만 자회사 추가 출자액의 ROE가 10% 나온다고 가정하면 주식수 증가 효과를 감안해도 EPS는 30%나 증가한다”고 말했다.

백 연구원은 “추가 출자액의 ROE를 5%로 가정해도 EPS는 7% 증가하는 효과가 있다”라며 “결론적으로 지주사 전환은 주주가치에 긍정적”이라고 밝혔다.