한국투자증권은 삼성증권(016360, 전일 종가 3만7300원)이 우리사주 배당사고에도 불구하고 2분기 전 부문에서 고른 실적을 거뒀다며, 특히 3분기까지 ELS 이익폭이 크게 증가할 것이라고 15일 전망했다. 투자의견은 매수 유지, 목표주가도 4만8000원을 유지했다.

한국투자증권에 따르면 삼성증권은 4월 317억원, 5월 380억원의 순이익을 발표했다. 우리사주 배당사고 관련 손실(매도주문 이행, 개인투자자 배상, 거래세)은 4월에 99억원이 반영됐다. 배당사고를 제외한 4월 경상 순이익은 법인세 효과를 감안할 때 389억원으로, 삼성증권의 2분기 순이익은 시장 기대치인 914억원보다 18% 큰 1081억원 수준이라고 한국투자증권은 분석했다.

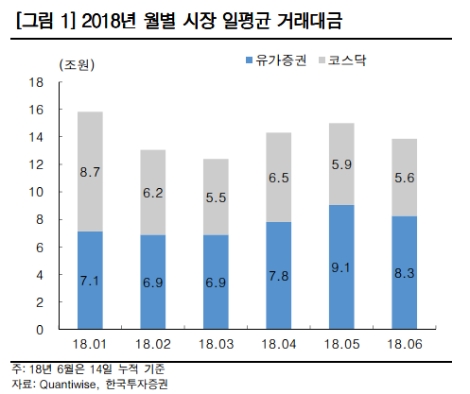

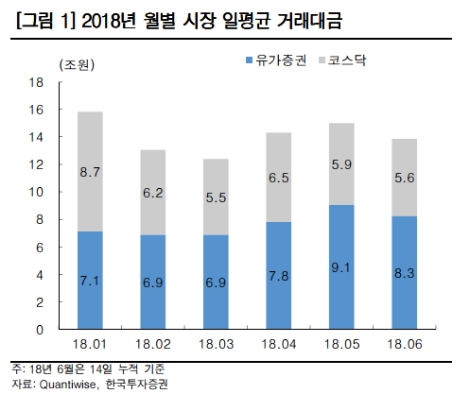

2분기 삼성증권의 실적은 브로커리지・WM・트레이딩・IB 부문 실적이 고르게 개선된 것으로 보인다고 한국투자증권은 전했다. 2분기 일평균 거래대금은 14조5000억원으로 1분기 13조8000억원보다 5% 추가 개선됐다. 2분기 점유율도 1분기와 같은 6.2% 수준으로 브로커리지 수수료는 5% 내외 증가한 것으로 한국투자증권은 예상했다.

또한 4월 삼성증권 펀드 판매잔고는 16조5000억원으로 1분기 15조7000억원 대비 한달만에 5.1% 증가했는데, 2분기 WM수익이 괜찮을 수 있는 지표라고 한국투자증권은 전했다.

한국투자증권은 삼성증권의 트레이딩 내 ELS 운용손익 증가가 시장 기대치를 상회하는 실적 모멘텀의 주 요인이라고 분석했다. 삼성증권의 4~5월 평균 ELS 발행액은 8915억원으로 전 분기 대비 1% 감소했지만, 상환액은 6977억원으로 8% 증가했다. 현재의 ELS 발행 및 상환 추세를 고려하면 ELS 손익은 2분기도 좋지만 올해 1분기에 크게 발행했던 ELS가 3분기에 조기상환되며 크게 증가할 것이라고도 예측했다.

한국투자증권 백두산 연구원은 “올해 삼성증권 주가의 부진은 우리사주 배당사고에서 비롯된 불확실성에 기인한다”라며 “6월 중순에 구체화 될 사고 관련 제재 수준에 대해선 보수적으로 예상하는 것이 옳으나, 결과를 고려하더라도 현 주가는 실적에 비해 업종 내에서 저평가 국면에 있다고 판단한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr