유진투자증권은 다산네트웍스(039560, 전 거래일 종가 7540원)가 미국 자회사 인수 효과와 국내외 5G 투자 확대 수혜로 지속적인 성장을 기록할 것이라며, 5G 상용서비스에 따른 중장기 투자 매력을 보유하고 있다고 11일 분석했다. 투자의견과 목표주가는 제시하지 않았다.

유진투자증권에 따르면 다산네트웍스의 2분기 연결기준 예상실적은 매출액 882억원(전 분기 대비 27.6% 증가), 영업이익 41억원(전 분기 대비 13165.9% 증가)로 실적 성장세를 이어나갈 것으로 예상된다.

유진투자증권은 다산네트웍스의 연간 예상실적 역시 매출액 3465억원(전년 대비 12.8% 증가), 영업이익 148억원으로 수익성 개선과 함께 큰 폭 성장할 것이라고 예상했다. 지난 1분기 실적에서 일시적인 연구개발 인센티브 20억원을 감안할 때 이미 수익성 개선이 일어난 것으로 파악되며, 이러한 실적개선은 2분기부터 본격화될 가능성이 높다는 것.

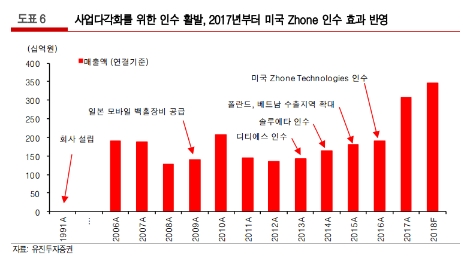

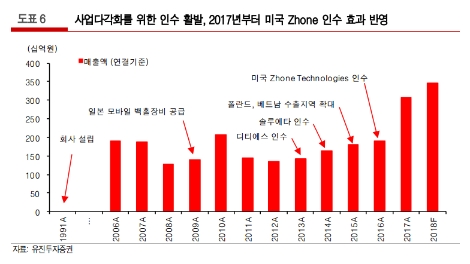

유진투자증권은 다산네트웍스가 인수한 자회사이자 미국 나스닥 상장사인 네트워크장비엄체 다산존솔루션즈(DZSI, DASAN Zhone Solutions, Inc, 57.9% 지분보유)의 실적이 본격적으로 반영되며 성장에 기여할 것으로 예측했다. 특히 그동안 부진했던 미국향 매출이 본격적으로 증가(2015년 미국 수출액 75억원 → 2016년 315억원 → 2017년 945억원)하는 가운데, 올해는 전년 대비 29.7% 증가한 1225억원의 매출액을 기록할 것이라고 예상했다.

유진투자증권은 그 이유로 통신사업자 및 방송사업자의 스트리밍서비스 지속과 넷플릭스 및 유튜브 컨텐츠 수요 증가, 미국의 망 중립성 폐지 이후 통신 및 방송사업자의 통신망 고도화 사업 확대를 꼽았다. 또한 DZSI를 통해 미국 통신시장은 물론 Anti-China 정서를 가진 일본, 인도, 베트남 등의 글로벌 지역으로 사업영역을 확대하는 전략 추진은 긍정적이라고 분석했다.

유진투자증권 박종선, 한상웅 연구원은 “DZSI의 성장 외에 5G 서비스 확대 역시 다산네트웍스의 성장 기회”라며 “내년부터 본격화될 5G 상용화 흐름 속에서 핵심기술인 ‘초저지연성’ 관련 기술의 수요가 증가할 것으로 예상된다”라고 말했다.

박종선, 한상웅 연구원은 “내년부터 조기 상용화가 예상되는 5G 관련 매출로는 초저지연스위치 및 모바일백홀 장비 등의 수요가 있을 것으로 예상되며, 본격적인 실적 성장에 기여할 전망”이라며 “5G 상용서비스가 본격화되는 내년 성장성을 볼 때 다산네트웍스는 중장기적인 투자 매력을 보유한 종목”이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr